10 motivos para investir no exterior, como buscar a preservação de capital e os 3 atos da semana

Começo com algo mais conceitual, mas sempre importante: os “porquês” pelos quais você deveria considerar o investimento no exterior.

Temos visto uma demanda muito grande de investidores brasileiros preocupados com o cenário de queda da bolsa brasileira, forte inclinação de curva de juros local como reflexo das incertezas em relação à condução da política econômica do governo eleito, indefinição do ministro da economia, discussões e relativização do controle fiscal e ainda questionamentos sobre a validade do pleito eleitoral recente.

Mas muitos ainda têm algumas dúvidas. Se você é um deles, te dou 10 motivos. Se você está totalmente convencido, compartilhe esse texto para que mais pessoas entendam o potencial benefício da diversificação geográfica.

10 MOTIVOS PARA CONSIDERAR O INVESTIMENTO NO EXTERIOR

- Balanço de ativos e passivos. Parte relevante do nosso consumo e gastos está cada vez mais dolarizado, logo, precisamos de investimentos que nos protejam das flutuações do real. Um bom e simples exemplo disso são as variações dos preços dos iPhones, nas diferentes moedas, desde o lançamento. A diferença é gritante.

- Aumento de possibilidades. A bolsa brasileira representa cerca de 1,3% do mercado global total. Mesmo assim, 99% dos brasileiros (Fonte: HowMuch) investem todo o patrimônio em títulos domésticos. É como ir ao supermercado e ficar restrito a apenas 1% dos produtos disponíveis.

- Economia mais dinâmica. Ao passo que mais da metade da bolsa brasileira é composta por empresas do setor financeiro e de commodities, a bolsa americana é muito mais diversificada, tendo como principal setor o de tecnologia. Há um mundo de alternativas de investimentos através do mercado americano, como energia limpa, biotecnologia, cybersecurity, alimentos orgânicos, entre diversos outros.

- Poupança em moeda historicamente forte. O mundo guarda reservas em dólar (Fonte: CRS Reports). Cerca de 60% das reservas globais dos Bancos Centrais está alocada em dólar. Quando olhamos para o Brasil, o Banco Central guarda cerca de 80% das reservas nacionais em dólar (Fonte: Banco Central do Brasil). Se o Banco Central do país guarda reservas em dólar, por que você não deveria? Se o Banco Central do seu país guarda 80% de suas reservas em dólar, por que você poderia considerar 5%, 10% ou mais?

- Diversificação de riscos. No Brasil, as diferentes classes de ativos estão expostas a riscos muito semelhantes. Somos constantemente expostos a eventos como “Joesley Day”, “Boa Sorte Day”, dúvidas e incertezas em relação a reformas e ministros, falas tortas de um presidente e por aí vai. O impacto é geralmente o mesmo: impacto negativo na bolsa brasileira, valorização do dólar e abertura das curvas de juros, que acabam impactando o desempenho de fundos e ativos de renda fixa.

- Risco futuro. Vivendo no Brasil, estamos expostos ao risco da economia e seu impacto em nossa renda futura. Isso quer dizer que se o Brasil for bem, provavelmente iremos nos beneficiar disso; semelhantemente, se a economia brasileira for mal ou ainda em cenários de cauda de “venezuelização”, toda a nossa renda futura tende a ser impactada por isso. Ou seja, se o Brasil for mal, nossa renda e aportes futuros já estão sob risco, será que precisamos também colocar toda nossa poupança e investimentos atuais sob o mesmo risco?

- Investir como grandes investidores. Ao se analisar a composição de patrimônio dos bilionários brasileiros e/ou ainda dos investidores de maior patrimônio, vemos que a maior parcela de alocação de seu capital se encontra alocado fora do Brasil

- Desempenho e instituições fortes. O mercado americano de capitais é o maior e mais desenvolvido do mundo. A bolsa americana (NYSE) foi fundada em 1817, ou seja, um mercado de mais de 200 anos. Em comparação, o real tem menos de 30 anos e a bolsa brasileira, apesar de ter sido fundada em 1890 (Bovespa), começou a se desenvolver de fato na década de 1960 e, na verdade, até hoje ainda não caiu plenamente no gosto do brasileiro. Em termos de desempenho, o crescimento econômico observado nos EUA ao longo de anos foi traduzido em valorização das ações, com empresas que pagam dividendos aos seus acionistas por mais de 100 anos. Nos últimos 100 anos, a bolsa americana atravessou diversos eventos, tais como: presidente assassinado, desastres naturais, inflação maior que 7% em diversos anos, queda da bolsa de mais de 10% do topo em pelo menos 100 vezes, crise das “ponto com”, crise de 2008, crise do Corona, governos de esquerda e de direita, falência de 99,9% das empresas criadas, entre outros.

- Proteção de até US$ 500 mil. Nos EUA, existe o Securities Investor Protection Corporation (SIPC). Assim como o FGC no Brasil, o SIPC é uma corporação sem fins lucrativos criada por um ato do Congresso para proteger os clientes das corretoras que entram em falência. O SIPC supervisiona liquidação de corretoras que falem, caem em problemas financeiros ou se os ativos de seus clientes desaparecem. Trata-se de um seguro que oferece aos clientes da corretora uma cobertura de até US$ 500 mil (US$ 250 mil em dinheiro). Lembrando que o SIPC não protege contra o declínio no valor de seus valores mobiliários.

OK, MAS O QUE POSSO FAZER?

O primeiro passo é abrir uma conta na Avenue, caso não tenha, e fazer o envio de recursos para os EUA – o que você faz em poucos passos na nossa plataforma.

Para te ajudar nesses primeiros passos temos a Avenue Academy, com uma série de vídeos e conteúdos prontos para te ajudar a navegar no maior mercado do mundo. Acesse.

Em especial, esse vídeo que te ajuda na tarefa de “Como Começar a Investir”:

LEGAL, MAS E SE EU QUERO APENAS PRESERVAR MEU CAPITAL?

Entendo que muitos dos investidores brasileiros sentem um certo sentimento de insegurança face as notícias e incertezas com a economia brasileira e, com isso, busquem investimentos ou alternativas para preservar seu capital. Um investimento que apresente o mínimo possível de volatilidade ou oscilações. Nesse sentido, títulos pós-fixados (que apenas remuneram a taxa referencial de juros), ou aqueles de vencimento bastante curto (meses) seriam possivelmente os mais desejados.

Quais são as alternativas para esse tipo de investimento dentro do mercado americano?

Penso que podemos explorar 3: (i) ETFs que investem nesses tipos de títulos; (ii) Fundos de investimento; (iii) Títulos de dívida do governo americano de curto prazo.

(i) ETFs. Existem hoje diversos ETFs que investem em títulos de dívida pós-fixada e, com isso, acabam reduzindo o risco de marcação a mercado. Nesse caso, existem os que investem em dívida do governo (lista) ou dívida corporativa (lista). Outra alternativa são ETFs que investem em títulos de dívida de curtíssimo prazo, minimizando assim o risco de marcação a mercado – lista. Em contrapartida, vale lembrar que os ETFs, por serem negociados no mercado, estão expostos à possibilidade de haver uma descorrelação entre suas cotas negociadas em bolsa e o valor dos ativos que compõem sua carteira.

(ii) Fundos de investimento. Temos hoje uma plataforma com alguns fundos que têm como objeto de investimento os títulos de renda fixa de curtíssimo prazo. Fundos na Avenue podem oferecer algumas vantagens. Vou citá-las apenas para não ficar enfadonho: delegar a gestão dos recursos para um gestor profissional; sem come-cotas; fundos domiciliados na Irlanda e Luxemburgo e, portanto, isentos do imposto de herança nos EUA; reinvestimento automático de dividendos. A contrapartida é que os fundos estão disponíveis a partir de mínimos de US$ 2 mil e possuem taxas de administração que são maiores que os ETFs.

(iii) Títulos do governo americano. Para os títulos do governo americano, os mínimos de investimentos que conseguimos oferecer na Avenue são de aproximadamente US$ 50 mil e o prazo mínimo de investimento (vencimento mais curto disponível) é de 3 meses.

VOLTANDO AO MERCADO, OS 3 ATOS DA SEMANA

Tivemos 3 eventos que marcaram a semana.

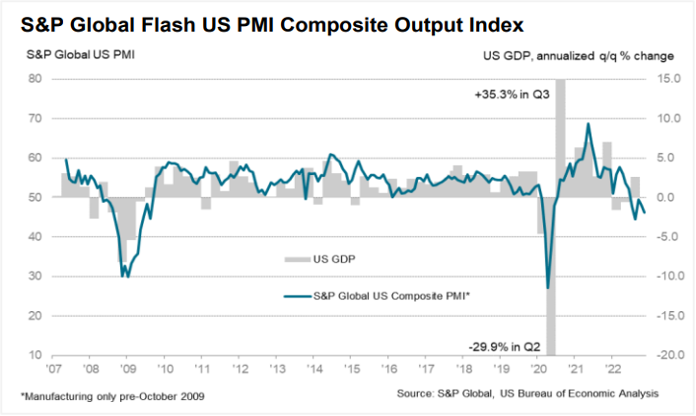

O primeiro foi a divulgação do S&P Global Flash US PMI, que mostrou números fracos e a segunda maior contração da atividade econômica nos EUA desde maio de 2020, sendo essa espalhada tanto em serviços quanto na manufatura. Comentário do relatório:

November saw a solid contraction in business activity across the US private sector, according to latest ‘flash’ PMI™ data from S&P Global. Lower output was seen across both manufacturing and service sectors amid increasingly steep downturns in demand. The overall fall in activity was the second-fastest since May 2020 as inflation, rising borrowing costs and economic uncertainty weighed on demand.

Fonte: Purchasing Managers’ Index (PMI)

Apesar de um dado ruim, a interpretação do mercado é que uma redução no ritmo de atividade pode ajudar a controlar a inflação e, consequentemente, reduzir a probabilidade do FED continuar sendo agressivo na sua política de juros.

O segundo ato da semana foi o discursou de Jerome Powell no Brookings Institution, que aconteceu em Washington na quarta-feira (30/11/22). Em linhas gerais, os comentários de Powell reforçaram a percepção de que o aumento de juros irá se reduzir.

“Faz sentido moderar o ritmo de nossos aumentos de juros à medida que nos aproximamos do nível de restrição que será suficiente para reduzir a inflação”

“O momento de moderar o ritmo de aumento dos juros pode chegar já na reunião de dezembro.” Fonte

Outro fator importante mencionado por ele foi a indicação de uma taxa terminal de juros. Powell acrescentou que espera que o pico final para as taxas seja “um pouco superior àquilo que pensavam inicialmente” (Fonte: CNBC), quando o FOMC fez suas últimas projeções – 4,6% em setembro. Esse comentário corrobora a expectativa do mercado dos juros terminarem em uma faixa de 5% a 5,25% – vide gráfico abaixo.

Não há garantia de que estas opiniões ou previsões aqui fornecidas se mostrem corretas.

Tais comentários repercutiram positivamente no mercado, com ativos de risco performando bem no dia e taxas de juros caindo.

Para terminar, o terceiro ato aconteceu no dia mais relevante da semana, na sexta-feira. Digo isso não pelo jogo da Seleção brasileira, mas sim pela divulgação do Payroll, que trouxe uma atualização da situação do mercado de trabalho americano.

Os dados do Payroll foram um contraponto ao otimismo recente – desde as mínimas de outubro, o S&P500 acumula alta de 14%. Os números mostraram uma criação de postos de trabalho, bem como salários, acima do esperado (Fonte: CNBC) pelo mercado. Os números se mantiveram próximos às médias de 3 meses (282k), mostrando poucos sinais de desaceleração (The Employment Situation – November 2022). Depois da desaceleração em setembro e face aos dados mais fracos da economia americana, esperava-se uma forte redução nos postos de trabalho, o que não aconteceu. Além disso, o aumento de ganhos (salários) acima do esperado também é visto como negativo pois só reforça a ideia de uma inflação mais resiliente sustentada pela manutenção de forte nível de consumo. O dado mostra a percepção de que ainda há muito trabalho para o FED no sentido de desaquecer o mercado de trabalho e evitar uma espiral inflacionária com mais elevações de salários.

O Payroll acabou sendo a água no chopp dos investidores após algumas semanas de bons ventos para o mercado.

NADA COMO UM DIA APÓS O OUTRO

O que temos visto até aqui nas últimas 6 semanas (meados de outubro) é um cenário um pouco diferente do vivido ao longo de 2022, com quedas nas taxas de juros e apetite a risco. Falando nas classes de ativos, vimos as taxas das treasuries de 10 anos nos EUA saírem da máxima de 4,24% atingida no dia 24 de outubro para 3,62% em 30 de novembro. O índice dólar (DXY) cedeu pouco mais de 3% em novembro. O S&P 500 acumulou alta de mais de 5% em novembro, e de aproximadamente 14% desde as mínimas de outubro. O índice de volatilidade (VIX) alcançou as mínimas desde o mês de agosto desse ano. Nas commodities, o petróleo cedeu mais de 8% e o ouro teve alta de cerca de 8% no mês. E o MSCI Emerging Markets (Fonte: Yahoo Finance) apresentou alta de mais de 15%.

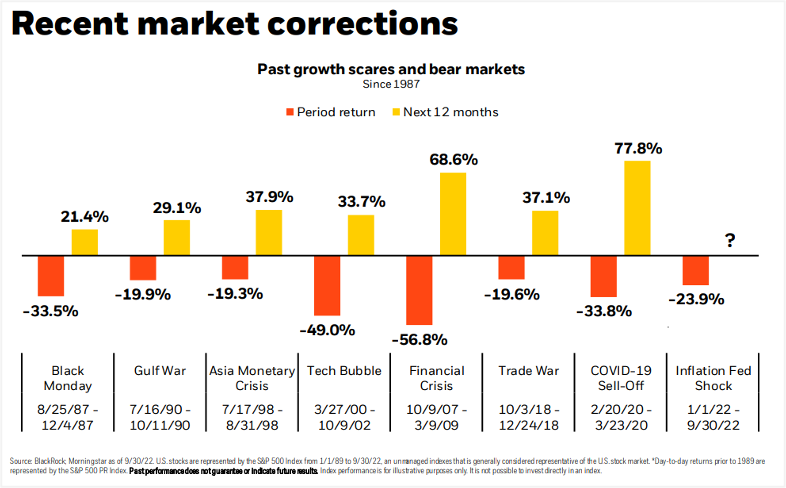

O histórico mostra que, após períodos muito negativos no mercado de ações, o retorno após 12 meses se mostra favorável.

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Não sabemos até onde pode ir tal apetite a risco, afinal, mercado de renda variável é sempre imprevisível. Já comentei aqui como é importante estar investido e não negligenciar a alocação em equities mesmo nos cenários desafiadores que apontam para um receio de desaceleração e recessão na economia. A ideia do “time in the market” ser muito mais importante do que “timming the market”, ou seja, estar investido pode ser mais poderoso em termos de geração de retorno a longo prazo do que acertar os momentos de entrada e saída, porque justamente esses são deveras imprevisíveis.

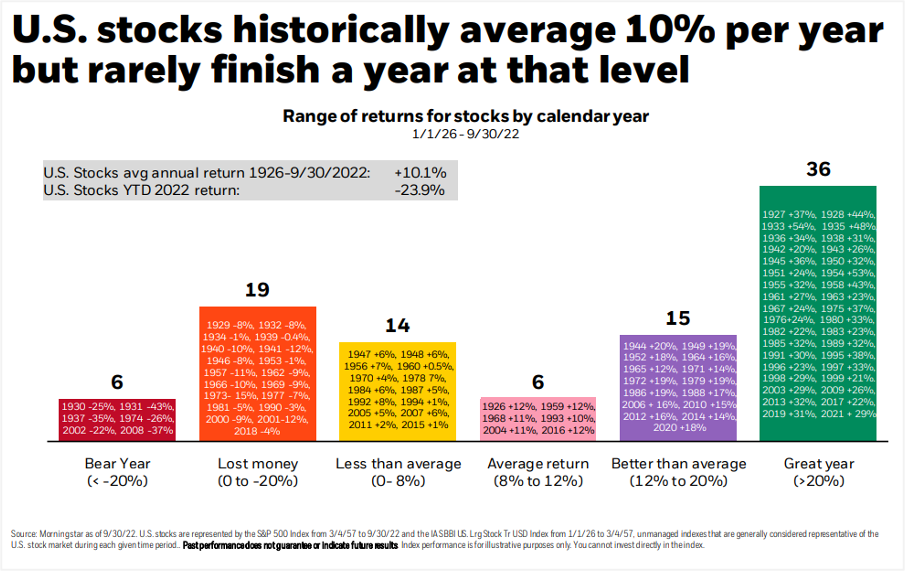

Mas são as ações que podem trazer um crescimento ao portfólio com retornos mais expressivos, ainda que carregando consigo uma maior volatilidade. A imagem abaixo ajuda a entender isso. Historicamente (desde 1926), o S&P 500 apresentou um retorno médio de cerca de 10% ao ano. No entanto, raramente o índice encerra o ano nesse nível, com a maior distribuição de retornos mais próximas de altas acima de 20% (barra verde) ou quedas de até 20% no ano (barra laranja).

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

MAS O FLUXO SEGUE SENDO PARA RENDA FIXA

Apesar do momento possivelmente positivo para ativos de risco, ressalto aqui nossa preferência, dentro de um espectro de risco e retorno para o investimento em renda fixa nos EUA. Isso porque ainda guardamos certos receios quanto a uma possível recessão nos EUA em 2023.

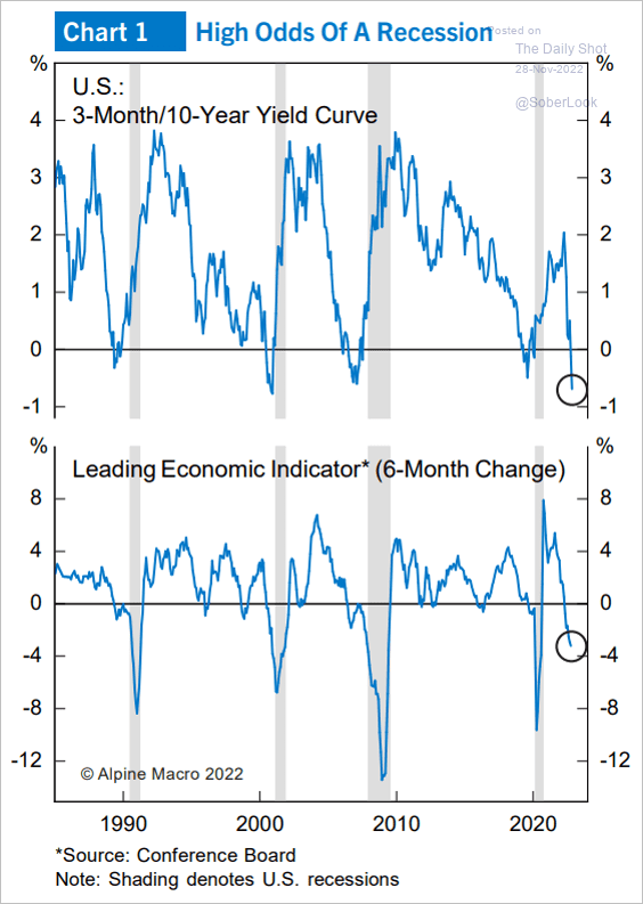

Existem diversos modelos que buscam prever isso e, obviamente, como todos os modelos, existem falhas e não há indicador infalível. Mas mais e mais vemos análises e indicações nesse sentido. Abaixo um gráfico que compara a inversão de juros (taxas mais longas abaixo do patamar de taxas mais curtas) e a taxa de variação do Leading Indicator do Conference Board. Veja que, olhando historicamente, a queda em ambos os indicadores coincidiu com a incidência de recessão em algum momento no futuro.

O desempenho passado pode não ser indicativo de resultados futuros.

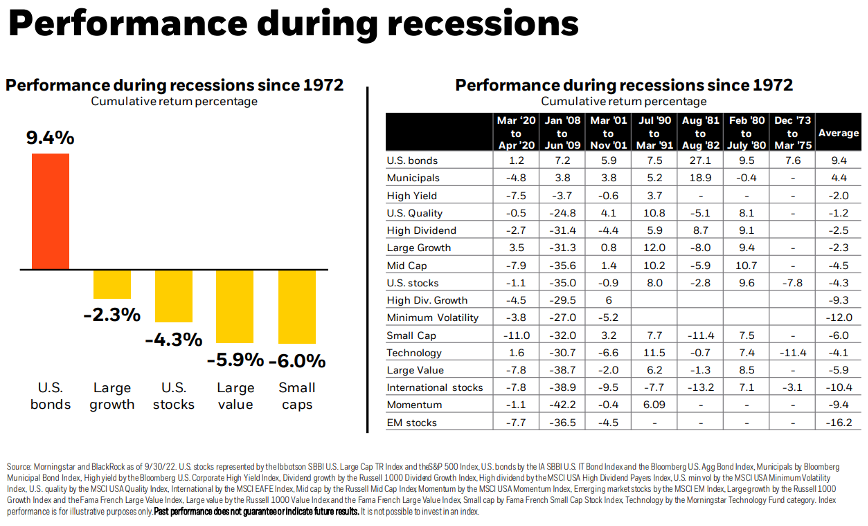

E parando para pensar num cenário hipotético, parece ser razoável supor isso, haja visto a desaceleração em curso (como mencionei acima com os dados do PIM essa semana) e a continuidade de aumentos de juros. A questão é que se tivermos uma recessão nos EUA em 2023, olhando historicamente, em tais momentos, a performance dos bonds foi superior.

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

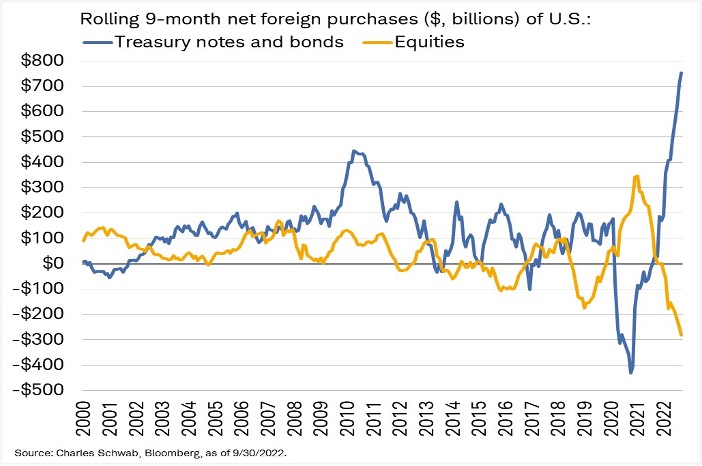

E não por acaso, tal qual já ressaltei aqui, temos visto um fluxo grande de investimentos para tais instrumentos aqui nos EUA.

Fonte: Liz Ann Sonders (Twitter).

Bom, era isso, pessoal. Espero que esse Insights tenha te ajudado a conhecer mais sobre o mercado americano.

Lembro a vocês que temos outras publicações e uma forma de não perder nada é se inscrever no nosso Telegram. Fora isso, não deixe de acessar todos os nossos relatórios de inteligência disponíveis para os nossos clientes em suas contas.

Quem quiser pode me seguir nas redes sociais: @willcastroalves no Twitter ou no Instagram.

Aquele abraço!

William Castro Alves | Estrategista-Chefe, Avenue Securities

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As estratégias de investimento mencionadas aqui podem não ser adequadas para todos os investidores. Investir envolve risco e você pode incorrer em lucro ou perda, independentemente da estratégia selecionada. O desempenho passado pode não ser indicativo de resultados futuros. O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Todo tipo de investimento, incluindo fundos e ETFs, envolve risco. Risco refere-se à possibilidade de que você perderá dinheiro (tanto principal quanto qualquer ganho) ou não consiga ganhar dinheiro com um investimento. A mudança das condições do mercado pode criar flutuações no valor de um investimento em fundos. Além disso, existem taxas e despesas associadas ao investimento em fundos que geralmente não ocorrem na compra de títulos individuais diretamente. Os fundos negociados em bolsa (“ETFs”) estão sujeitos à flutuação do mercado e aos riscos de seus investimentos subjacentes. Ao contrário dos fundos mútuos, as ações do ETF são compradas e vendidas a um preço de mercado, que pode ser superior ou inferior ao seu NAV, e não são resgatadas individualmente do fundo.

Os títulos do governo dos EUA e os T-Bills são garantidos pelo governo dos EUA e, se mantidos até o vencimento, oferecem uma taxa fixa de retorno e um valor principal garantido. Os títulos do governo dos EUA são emitidos e garantidos quanto ao pagamento oportuno do principal e dos juros pelo governo federal. Os T-Bills são certificados que refletem obrigações de curto prazo (menos de um ano) do governo dos EUA. Se os títulos forem vendidos antes do vencimento, você poderá receber mais ou menos do que seu investimento inicial. Há uma relação inversa entre os movimentos das taxas de juros e os preços das rendas fixas. Geralmente, quando as taxas de juros sobem, os preços da renda fixa caem e quando as taxas de juros caem, os preços da renda fixa sobem.