AveNews

VISÃO DO ESTRATEGISTA

AS BIG TECHS…

Semana passada comentei que teríamos dias intensos em termos de resultados corporativos. As maiores empresas da bolsa americana – Apple, Microsoft, Alphabet (dona do Google), Amazon e Facebook – conhecidas como Big Techs, divulgaram seus números. Tais empresas juntas respondem por aproximadamente 23% do índice americano e somam mais de US$ 9 trilhões de valor de mercado, logo, é normal que roubem a cena quando divulgam seus resultados. Em linhas gerais e de forma bem resumida, podemos dizer que o Google foi a big tech que apresentou o melhor resultado; Amazon a maior decepção; Apple e Microsoft bateram as estimativas, mas não trouxeram grandes perspectivas da sequência; e o Facebook, apesar de resultados melhores que o esperado, apontou para um cenário mais complexo olhando os próximos meses.

Para o investidor, acho importante ressaltar que todas essas empresas que citei bateram as estimativas de mercado e reportaram resultados robustos com crescimento de receitas, lucros e tudo mais. Quando digo que Amazon decepcionou, me refiro às expectativas de mercado. No curto prazo essas “decepções” em um ou outro resultado acabam pesando sobre a ação, mas ressalto que para o longo prazo o que importa de fato é a consistência de seus resultados, os quais, a meu ver, seguiram sendo a tônica nesse semestre.

Em nosso podcast diário comentamos cada uma delas – confira.

AGREGANDO…

De forma agregada, até agora o que temos é: 91% das 275 empresas do S&P que divulgaram resultados até agora bateram as estimativas do mercado, apresentando um crescimento de lucros de 86%; e 88% delas bateram as estimativas de receitas, com um crescimento médio de 24% de receitas – fonte de dados.

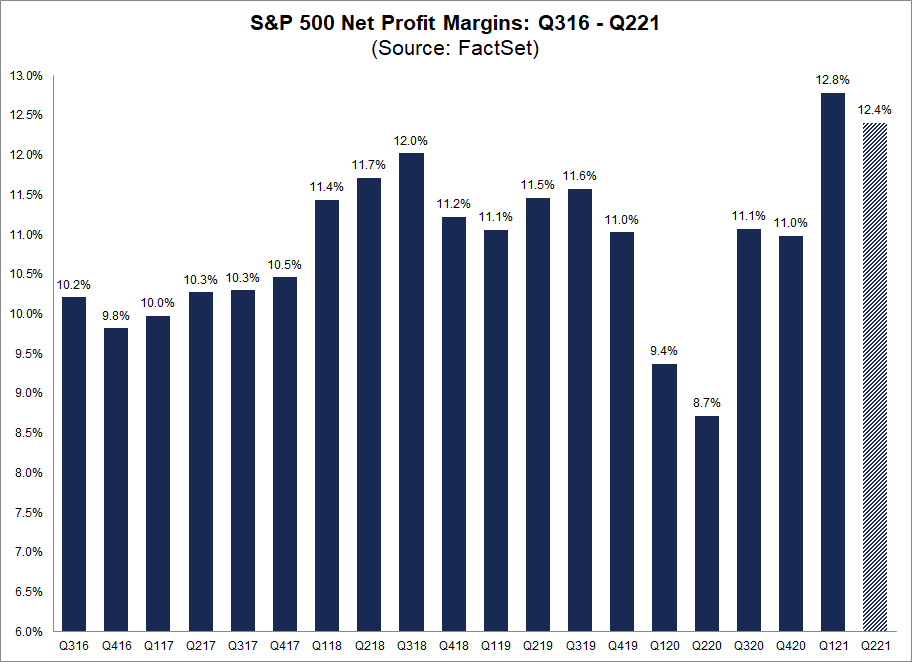

Outra forma de ver essa robustez dos resultados é através da evolução da margem de lucro das empresas. De acordo com a Factset, a margem de lucro líquido agregada das empresas do S&P 500 que divulgaram seus resultados foi de 12,4%, número esse maior que a média dos últimos 5 anos, de cerca de 10%. Confirmando-se essa margem de lucro, essa será a segunda maior margem de lucro líquido relatada pelo índice desde que a FactSet começou a monitorar essa métrica em 2008, atrás apenas do trimestre anterior.

Insight.

EU FALO TUDO QUE ELA GOSTA DE ESCUTAR…

Fora os resultados, tivemos mais uma vez a autoridade monetária americana mantendo os juros inalterados e com um discurso bastante “dovish” na expressão do mercado, ou seja, que aponta mais para os riscos da economia não crescer e com uma postura mais flexível em termos de política monetária. Na quarta, Jerome Powell, o presidente do FED, afirmou que, apesar de a economia americana estar avançando rumo suas metas, ainda existe um longo caminho até o banco central ajustar suas políticas expansionistas. Ele afirmou: “Nós temos algum caminho a percorrer no que diz respeito ao mercado de trabalho(…). Acho que ainda estamos um pouco distantes de ter progresso substancial. Eu gostaria de ver alguns números fortes de emprego”.

O mercado gosta desse discurso: juros baixos, compra de títulos, liquidez abundante… Powell falou novamente aquilo que o mercado queria escutar. Como cantava o Charlie Brown:

“Eu falo tudo que ela gosta de escutar… deve ser por isso que ela vem me procurar”

Chicago Sun Times.

Discurso de Powell jogou juros americanos para baixo e a curva de 10 anos atingiu a mínima de 1.23% na sexta-feira. Seu discurso também influenciou o dólar que se desvalorizou frente a outras moedas e gerou um salto no ouro.

Entre altas e baixas, as bolsas americanas encerraram a semana praticamente estáveis, com o S&P em -0,37%, o Dow Jones em -0,36% e o Nasdaq -1,11%%.

DIAGNÓSTICO CORRETO?

Mas além de falar o que o mercado quer escutar, talvez o diagnóstico do FED esteja correto.

Digo isso porque um dia depois tivemos o dado de PIB do segundo trimestre nos EUA. Apesar do forte crescimento de 6.5% no 2T21, a verdade é que o número surpreendeu negativamente, dado que a expectativa era de um crescimento de 8.5%. O dado mais fraco se deveu a menos exportações, um consumo menor do governo, bem como como um arrefecimento no mercado imobiliário. Por outro lado, o gasto dos consumidores e os investimentos das empresas seguiu forte, o que é bastante saudável para a economia.

A questão é que, de uma forma agregada, os últimos números da economia americana têm decepcionado – o gráfico abaixo do Citi Economic Surprise ajuda a mostrar isso.

The Daily Shot.

Portanto, a retirada de estímulos muito prematura poderia jogar por água abaixo a recuperação percebida pela economia americana. Esse é um risco não desprezível, o qual o FED tem estado de olho.

O BARATO QUE SAI CARO E O CARO QUE SAI BARATO…

Indo pro mercado, apesar do receio com a desaceleração da economia, a verdade é que o mundo tem vindo para cá. Matéria recente do Wall Street Journal fala disso:

“Investors world-wide have funneled more than $900 billion into U.S.-domiciled mutual and exchange-traded funds, on a net basis, during the first half of the year, according to data compiled by Refinitiv Lipper.”

“Investidores em todo o mundo canalizaram mais de US$ 900 bilhões para fundos mútuos e negociados em bolsa domiciliados nos EUA, em uma base líquida, durante o primeiro semestre do ano, de acordo com dados compilados pela Refinitiv Lipper.”

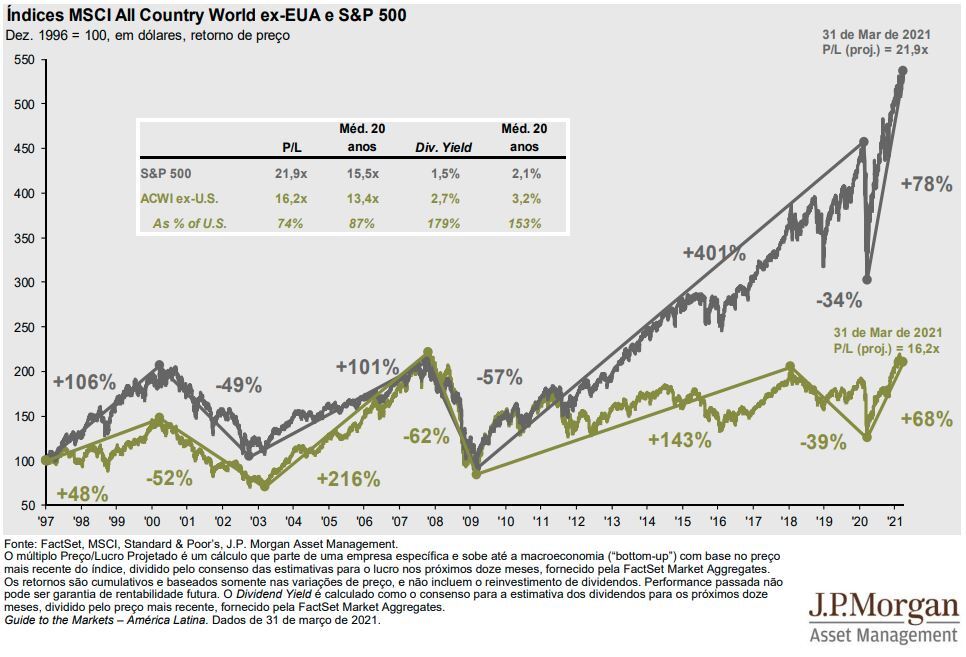

Não por acaso o diferencial de performance entre os mercados americanos e o resto do mundo veio abrindo, mesmo com muitos defendendo a ideia de que o mercado americano se encontra relativamente caro (negociando a um múltiplo de lucros maior que o resto do mundo).

JP Morgan.

Casos como o que aconteceu na China ajudam a explicar essa preferência pelo mercado americano. A intervenção estatal em diferentes segmentos de seus mercados afugentou investidores e, segundo algumas estimativas, gerou perdas de US$ 1 trilhão de dólares. E esse não é um fato isolado, regularmente vemos ou ouvimos casos de intervenções de mercados que são nocivas à atração do capital externo – nós, como brasileiros, entendemos bem disso, não é mesmo?

Portanto, o respeito a instituições de mercado tem um preço. Se muitos acham o mercado americano caro, é bom lembrá-los que, muitas vezes, o barato sai caro e o caro é que sai barato.

Era isso pessoal, aquele abraço!

William Castro Alves