AveNews

Semana passada adotei um tom mais filosófico/educativo para essa coluna. E para quem não leu, acredito que valha a pena, pois falei de assuntos atemporais. Veja aqui: Uma Reflexão sobre o que Importa nos Investimentos.

No entanto, em nossa newsletter de hoje vou ser mais pragmático e escrever sobre um tema que muita gente pode se interessar: perspectivas para 2022. Inclusive, já fizemos uma live para abordar o tema. Veja aqui:Conexão Avenue – O que esperar de 2022.

FMI

Alguns fatores já levaram os agentes a atualizarem suas estimativas para baixo, como os atrasos em relação as cadeias de suprimentos e os impactos das variantes da Covid, que acabaram por protelar o crescimento global. Portanto, podemos dizer que a tabela acima está, na realidade, superestimando o crescimento do ano que vem. Ainda assim, segundo as projeções econômicas do FED

divulgadas na semana que passou, o Banco Central americano trabalha com expectativa de crescimento de PIB de 4% – veja na primeira linha da tabela abaixo. Em paralelo, a OCDE projeta

que a China cresça 5,1% em 2022.

Federal Reserve

Ao que tudo indica, seguiremos vivenciando um ambiente de crescimento global favorável para negócios e empresas. É verdade que a situação brasileira se difere disso, com mais e mais projeções apontando para uma estabilidade da economia nacional. Em outras palavras, terminamos 2021 com a expectativa de que o crescimento brasileiro em 2022 será abaixo da média mundial (vide o Boletim Focus).

A INFLAÇÃO CONTINUARÁ A SER PROBLEMA?

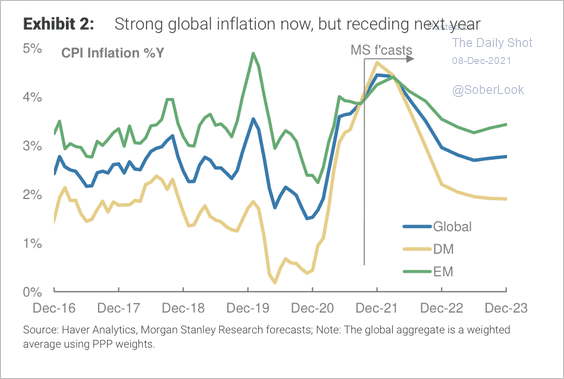

Se o mundo cresce, temos uma tendência de demanda forte por bens e serviços. E se isso é uma verdade, então teremos inflação? Sim. A expectativa é de que seguiremos vivendo um ambiente inflacionário. No entanto, a boa notícia é que, ao menos na teoria, “o pior já passou”, ou seja, devemos ver a inflação arrefecer ao longo do ano, especialmente no segundo semestre. O gráfico abaixo das projeções de inflação do Morgan Stanley nos ajuda a ver isso.

Daniel Haddad

Índices de inflação ao produtor seguem elevados e teremos a transmissão disso para o consumidor nos próximos meses. Portanto, é normal vermos ainda indicadores de inflação altos no primeiro trimestre. Ao passo que a economia desacelera e as cadeias de suprimento se normalizam, abre-se espaço para vermos um cenário de inflação mais brando no segundo semestre. De qualquer maneira, para isso é necessário também algum movimento de redução dos estímulos monetários.

JUROS EM ALTA EM 2022?

Um banco central tem como meta principal controlar o nível geral de preços, evitando assim um descontrole da inflação e ajustando as expectativas dos agentes. Como a inflação ainda preocupa e essa desaceleração possa não se materializar, os bancos centrais precisam agir. E foi exatamente isso que vimos essa semana. O Banco Central da Inglaterra elevou os juros, já o Banco Central Europeu (BCE) decidiu iniciar a redução gradual do ritmo de compra de ativos a partir do próximo trimestre, finalizando até março de 2022 o Programa Emergencial de Compras de Ativos (PEPP).

mudou o tom do seu discurso na minuta da reunião divulgada na quarta, deixando de lado o termo temporário e acelerando o seu programa de retirada de estímulos (tapering) – veja mais na matéria completa da CNBC. Adicionalmente a minuta também mostrou que os dirigentes do FED agora apontam para três elevações de juros em 2022, com a taxa básica terminando o ano em 1%, conforme mostra o gráfico de pontos abaixo.

The Daily Shot

Apesar da notícia ter feito as ações do setor de tecnologia pesarem essa semana (aqui eu explico o porquê), entendo como um movimento normal e que já vem sendo aguardado pelo mercado. Então, imagino que deveremos ver um cenário de juros para cima em 2022.

E A COVID COM SUAS VARIANTES?

Esse ano também ficará marado como um período de vencimento da Covid pelo mundo, com a diminuição dos casos de hospitalizações e mortes, em conjunto com a crescente das vacinações. Ao mesmo tempo, repetindo o padrão de outras epidemias, aprendemos a conviver com o vírus. Não obstante, ainda que as novas variantes tenham se mostrado mais transmissíveis, as taxas de hospitalizações e de mortes não avançaram tal qual no início da pandemia. Notícias recentes mostram exatamente isso, com a variante Ômicron na Africa do Sul, por exemplo.

Bloomberg

Difícil fazer qualquer prognóstico, mas acredito (e espero) que a Covid passe a ser um coadjuvante e passe, cada vez menos, a impactar o cenário econômico global.

E A BOLSA?

A única conclusão que podemos fazer é de que teremos volatilidade, altos e baixos no mercado. Portanto, a única expectativa da renda variável é a de que ela varia.

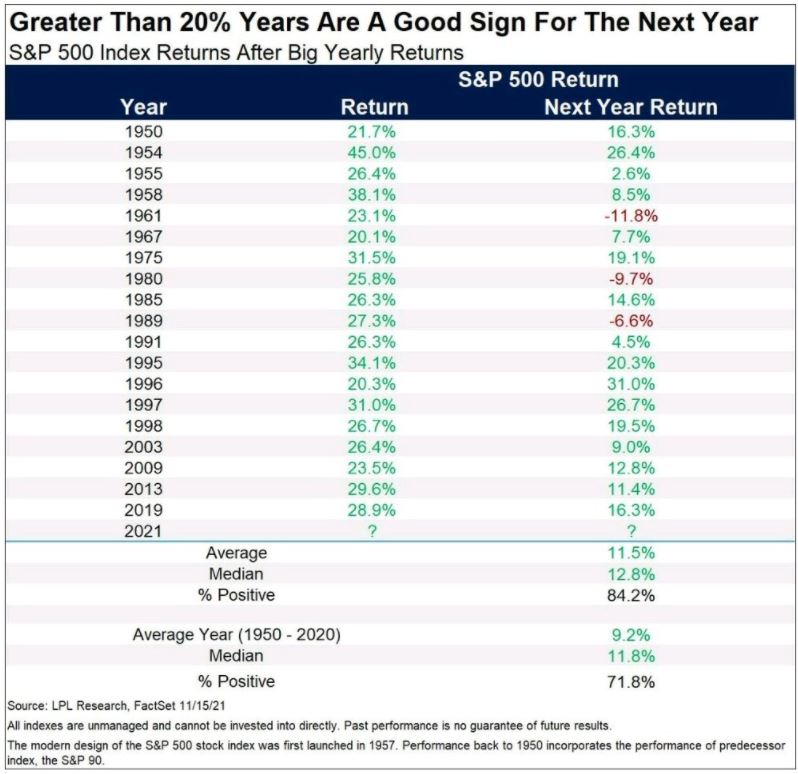

De qualquer maneira, uma estatística aqui pode ser interessante. Depois de um ano de alta de mais de 20% do S&P 500, muitos pensam que pode existir pouco espaço para novas altas da bolsa americana em 2022. No entanto, veja que a tabela abaixo nos diz o contrário. Ela nos mostra que, em mais de 80% dos casos, o desempenho do ano seguinte ao S&P 500 ter apresentado uma alta dessa magnitude, tivemos novamente altas do índice no ano seguinte.

Ryan Detrick

Outra estatística interessante compara o desempenho da bolsa com o momento de ciclo econômico em que vivemos. Considerando que tivemos uma grave crise em 2020 e uma recuperação em 2021, podemos assumir que em 2022 estaremos em um “meio de um ciclo”. Ou seja, a economia já se recuperou, mas ainda há espaço para crescimento. Sendo assim, a estatística apresentada no infográfico abaixo mostra a distribuição de retornos do S&P 500, desde 1960, em anos considerados “meios de um ciclo”. E nesse caso, também, em 80% dos anos observados tivemos alta, com uma média de ganhos de 11,5%.

Ryan Detrick

Isso quer dizer que bolsa vai subir em 2022? Não tenho como afirmar isso. Tampouco não há como garantir que qualquer uma dessas estatísticas irá se repetir. O que posso lhes garantir é que seguirei aqui, escrevendo essa coluna e buscando lhes auxiliar a compreender cenários e investir com mais conhecimento .

E, claro, desejo a todos vocês e suas famílias, um feliz natal!

Aquele abraço,