AveNews

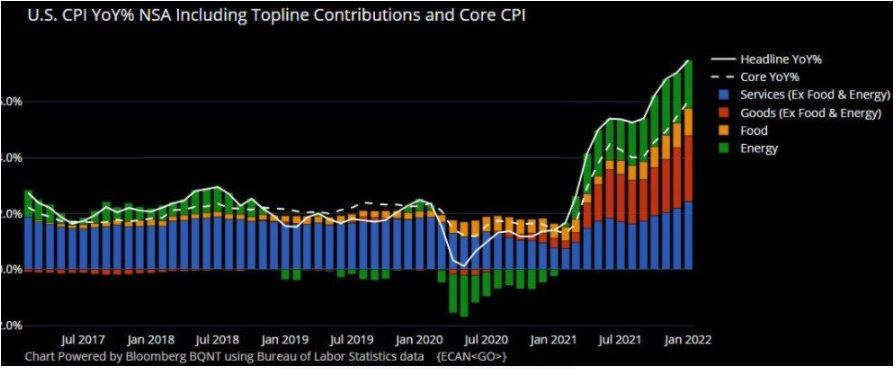

A inflação voltou a roubar a cena na semana no mercado americano. Mais uma vez o índice mostrou a maior inflação dos últimos 40 anos aqui nos EUA e com um número vindo acima do esperado pelo mercado – CPI acumulado de 12 meses de 7,5% versus 7,3% esperado.

CNBC

E a abertura do dado mostra que a inflação foi bem “disseminada” ou “espalhada”, ainda que com um aumento maior na parte de serviços mais recentemente.

Fonte: Terminal Bloomberg

Qual o impacto disso?

Ora, o mercado é rápido em se ajustar aos dados que saem, ainda que esses ajustes possam gerar certa dose de exagero – mas isso é o mercado, podendo exagerar para cima ou para baixo. O primeiro impacto foi direto nas curvas de juros. O gráfico abaixo mostra a precificação de juros de 2, 3 e 5 anos (vermelho, verde e azul respectivamente). Ou seja, mais e mais o mercado incorporou na precificação de títulos de dívida do governo americano, um novo patamar de juros, sendo esse cada vez maior.

Investing

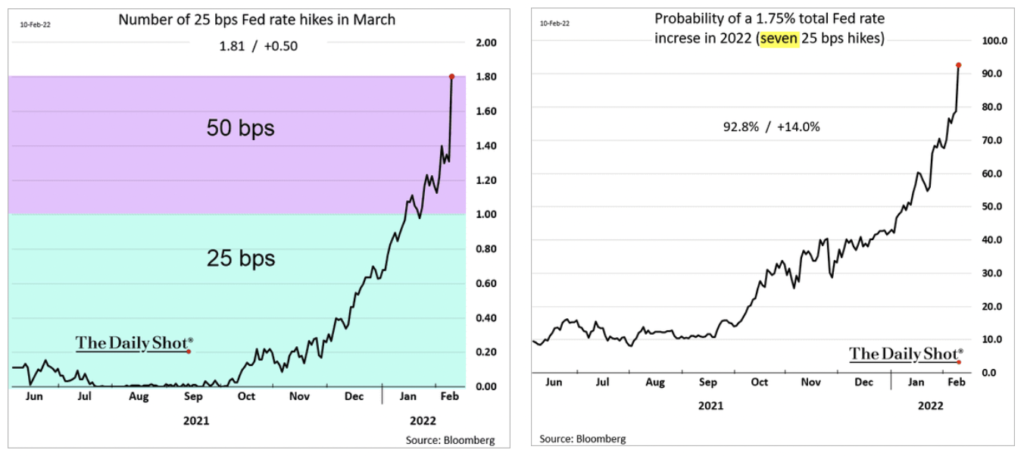

Além disso, em especial após os comentários de Jim Bullard, diretor do FED de St Louis, vimos uma aposta crescente do mercado de que o FED irá não só subir os juros em sua reunião em março, mas que o aumento será não mais de 0,25pp, mas sim 0,5pp. Os gráficos abaixo mostram que o mercado veio se ajustando para uma crescente aposta de aumentos de 0,5p. p e de que o FED irá seguir aumentando juros ao longo de 2022, em todas as reuniões, chegando ao fim do ano com uma taxa básica de 1,75%.

The Daily Shot

Traduzindo: O mercado passou apostar que o ciclo de aperto monetário do FED será mais intenso do que previamente se esperava.

Mas é interessante notar que parte relevante dos componentes de inflação que mais pesaram nos últimos 12 meses sofrem pouca ou nenhuma influência dos juros. Charlie Bilelo fez um compilado interessante em seu Twitter – vide imagem abaixo. Qual o impacto do aumento de juros no consumo de gasolina ou de café? Eu diria que é potencialmente baixo.

Charlie Bilelo

Mas então aumentar os juros não é a solução?

Penso que não vai controlar totalmente a inflação, mas pior é não fazer nada. O que está em jogo aqui é o ajuste das expectativas inflacionarias. O FED, e o mundo, inteiro entendem que a atual inflação se deve muito mais aos gargalos na cadeia de suprimentos e uma certa crise de energia que vivemos, do que devido a leniência do FED. Ainda assim, ele precisa agir e essa tem sido a aposta do mercado.

Ok, mas e meus investimentos?

Como já comentamos aqui, o impacto mais direto e imediato de juros mais altos nos diferentes setores tende a ser historicamente positivo para setor financeiro em geral e negativo para todo espectro de tecnologia. Não por acaso, dado maior peso atual do setor de tecnologia no S&P500, vemos o mesmo amargar queda em 2022. O mapa abaixo torna claro a visualização, basicamente os setores que performaram bem esse ano até aqui na bolsa americana foram: financeiro, energia (petróleo) e algumas empresas de materiais básicos (commodities).

Finviz

Isso quer dizer que continuará sendo assim pelo resto do ano? Isso quer dizer que tais setores não devam continuar performando bem pelo resto do ano? A verdade é que não há como saber!

Voltando ao normal?

A despeito de todo receio quanto ao aumento de juros e o impacto negativo no desempenho das ações, gosto de trazer alguns contrapontos, como fiz semana passada.

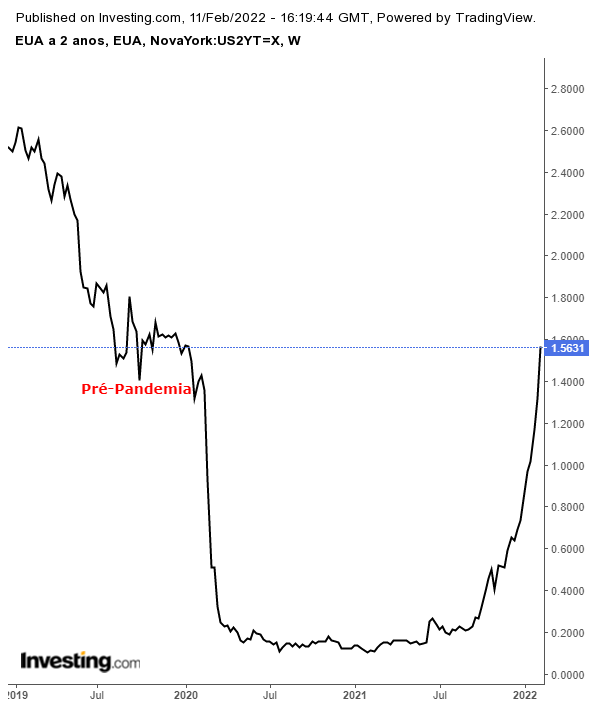

Primeiro que toda essa alta nas curvas de juros, representam pura e simplesmente um retorno à normalidade, onde estávamos no pré-pandemia em termos de juros. O mesmo gráfico que postei acima da curva de juros de 2 anos, quando expandido, mostra que apenas voltamos ao patamar pré-pandemia.

Investing

O Deutsche Bank fez um estudo interessante analisando o comportamento do S&P 500 desde 1955 e concluiu que este retornou em média 25% nos 3 anos após o início de aperto monetário.

The Daily Shot

Até aqui (10/02/2022) vimos uma queda de 6,1% para o S&P 500 no ano, 10,6% para o Nasdaq Composite e o MSCI US Reit Index caiu 8,1%. Junto a isso temos visto uma entrada de capital no Brasil, fez com que o dólar atingisse sua menor cotação frente à moeda brasileira em meses (desde outubro/21), abaixo dos R$5,20 essa semana. Entendemos que esses dois vetores em conjunto podem oferecer uma janela de oportunidade para aqueles que desejam internacionalizar parte do seu patrimônio buscando se proteger das constantes nuances que afetam a moeda e economia brasileira.

Essa semana fizemos uma live para falar do Seleção Avenue, um report que apresenta mais de 40 ideias de investimento para você que quer começar a investir no exterior.

Para mais informações e análises me sigam nas redes sociais – Twitter e Instagram.

Aquele abraço,

WILLIAM CASTRO ALVES

Tenha em mente que não há garantia de que qualquer estratégia será bem-sucedida ou lucrativa, nem protegerá contra uma perda.