Insights Avenue

“We need to talk about Kevin”

“We need to talk about Kevin” é um thriller psicológico de 2011 que se baseou no livro de mesmo nome do autor Lionel Shriver. De forma bem resumida, o filme trata a história de uma mãe que tem que lidar com uma criança agressiva e cruel, fazendo com que ela se torne amargurada e infeliz. O filme é bastante denso e carregado de conflitos psicológicos. Pensando nesse mix de emoções, podemos pensar também no dólar. Essa semana a moeda fez novas mínimas não vistas a meses, ou até anos, mexendo com muitos investidores – vide gráfico abaixo. Então, eu diria: we need to talk about the dollar!

Investing.com

Assim como a mãe do filme, que tentava entender as variações de humor da criança agressiva em um grande drama psicológico, aqueles que fazem previsão ou projeções de câmbio têm que lidar diariamente com a fúria de um mercado que não se importa para aquilo que eles pensam. O dólar, afinal, é apenas um pedaço de papel, no qual convencionamos atribuir uma relação de valor. No entanto, é impressionante a quantidade de vieses que ele desperta em nossos comportamentos enquanto investidores e agentes de mercado.

Vou dar alguns exemplos que você talvez se identifique. Eu posso dizer que me identifico com vários.

(i) Muitos viram o dólar bater mínimas essa semana e pensaram “viu só, o Brasil está bem, a precificação da moeda estava errada e eu estava certo”. Esse tipo de pensamento pode ignorar os nuances contrários e atribuir maior probabilidade a confirmação da análise. Ou seja, o sujeito se esquece das dificuldades da economia brasileira e os possíveis riscos associados para confirmar sua percepção – vemos aqui o confirmation bias.

(ii) Seguindo o mesmo exemplo do “eu estava certo” comentado acima, o sujeito olha para o passado (a queda do dólar em 2022) como se fosse algo previsível quando, na verdade, não era. Ou seja, essa é apenas uma análise ex-post, ou de forma mais popular, uma análise de retrovisor. Esse é o hindsight bias.

(iii) “O dólar está barato pois baixou dos R$ 5,00”. Qual a lógica desse racional? Sem um estudo ou um motivo que justifique você considerar os R$ 5,00 como um preço justo, esse é apenas um viés de ancoragem, ou anchoring bias. Ou seja, se há pouco tempo ele estava R$5,50 ou R$5,00, abaixo disso ele passa a ser considerado barato.

(iv) “O dólar vai ficar mais barato ainda”. Você pode estar certo, ou apenas incorrendo no viés de excesso de confiança (overconfidence bias), estando sujeito a erros nessa previsão.

(v) Agora, uma clássica: “se o dólar vier abaixo de R$5,00 irei investir mais no exterior”. O dólar vai a um certo patamar e o sujeito ainda prefere esperar mais um pouco. Esse é o self-control bias, ou seja, a dificuldade de seguir um plano pré-estabelecido baseado em um horizonte de longo prazo. Esse pensamento se refere a preferência pela busca constante de pequenos ganhos no curto prazo em detrimento de possíveis recompensas futuras.

(vi) “Não vou dolarizar parte do meu patrimônio, porque vai que o dólar caia mais?!”. Esse é o regret-aversion bias, ou seja, o investidor tem aversão ao arrependimento e se recusa a tomar decisão, pois tem medo de que sua decisão se torne errada e ele venha se arrepender.

Faz sentido?

Somos humanos, cheios de vieses e comportamentos diversos. Penso que fazemos isso todos os dias com nossos investimentos. Então, vamos cuidar para que não nos tornemos infelizes ou amargurados com nossas decisões de investimentos.

Lembre-se: investimento e considerado como uma atividade para o longo prazo. Warren Buffet nos lembra que é impossível ter um filho em um mês, mesmo que engravide nove mulheres. Na vida, certas coisas requerem paciência e consistência. Se o seu horizonte de investimento são cinco, dez, ou mais anos, será que faz tanto sentido se apegar a esses movimentos diários?

Agora, feita essa importante introdução, vamos a parte mais analítica.

O QUE JUSTIFICA A QUEDA DO DÓLAR?

Penso que é um conjunto de fatores, conforme comentei aqui. Em suma:

(1) Diferencial de juros. A elevação da Selic, além de ter se iniciado anteriormente, tem se dado a uma velocidade maior do que o aumento de juros pelo FED. Isso fez com que o diferencial de juros entre EUA e Brasil chegasse ao maior desde 2016. Em um mundo de juros baixos, o Brasil pode oferecer uma remuneração atrativa ao capital, mesmo considerando o risco desse investimento, e isso atrai muitos investidores.

CNN Brasil

(2) Fluxo. Casado com item 1, temos visto uma entrada significativa de recursos estrangeiros no Brasil. Seja para aproveitar os juros mais altos, seja para investir nos ativos brasileiros, pós a fraca performance de 2021.

(3) Commodities. O Brasil é visto (e de fato é) um importante player no cenário de commodities. Com esses ativos se valorizando, vemos um apetite por investimentos no Brasil e, consequentemente, apreciação da moeda.

(4) Balança Comercial. Junto ao ponto 2, a balança comercial fechou 2021 com superávit recorde de US$61 bilhões, valor 21% superior a 2020 acima do recorde anterior de US$56 bilhões de 2017. O saldo é positivo quando o país exporta mais que importa. Parte desses recursos retornam ao país e ajudam a pressionar a moeda.

(5) Pacífico. Por fim, dentro do cenário de conflito atual entre Rússia e Ucrânia, o Brasil desponta como um país pacífico e menos diretamente influenciado pela guerra, o que é visto como positivo.

RISCOS

Se esses fatores têm levado o real a uma boa performance, me parece que quem olha apenas os últimos 3 meses esteja incorrendo em outro viés comportamental, o de enquadramento – framing bias. Ou seja, a forma com que os dados são apresentados, ou o foco dado na análise influencia suas conclusões. É como se você olhasse apenas uma foto (frame) e não o filme todo. Ou seja, parece que o foco de análise nos últimos três meses recaiu sob os aspectos positivos listados acima e que os fatores de risco que levaram o real a se desvalorizar frente ao dólar nos últimos 10 anos foram sendo colocados de lado. Não sabemos como será daqui para frente, mas o gráfico abaixo apresenta o desempenho dos últimos 10 anos.

Investing.com

Um dos riscos econômicos do Brasil é sua situação fiscal. Não houve mudança estrutural nessa questão. Ao aumentar os juros você atrai capital, mas também incorre em um custo maior de dívida e isso parece ter sido esquecido. O gráfico abaixo (Brasil como BRL) mostra que, apesar dos esforços em gastarmos menos do ponto de vista fiscal, o serviço da dívida mais cara vai nos levar a novos déficits, sendo um dos maiores entre os emergentes.

The Daily Shot

Em termos de crescimento econômico também pode-se dizer que o Brasil, assim como o mundo, vem reajustando suas expectativas para baixo – abaixo o último dado do IBC-Br (dado de crescimento da atividade calculado pelo Bacen). Isso fez com que o Banco Central reajustasse suas projeções de crescimento para baixo – veja: Governo vê impactos da guerra na Ucrânia e piora projeções para PIB.

The Daily Shot

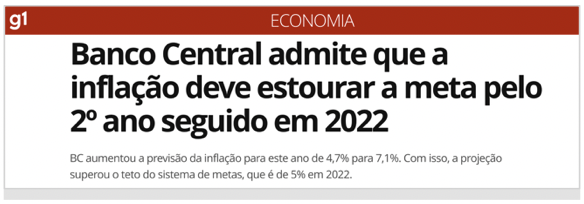

Não obstante, nesta quinta-feira (24/03) o Banco Central aumentou a projeção de inflação para 7,1% em 2022, mais uma vez superando o teto da meta – Banco Central admite que a inflação deve estourar a meta pelo 2º ano seguido em 2022.

G1

Em suma, menos crescimento, mais inflação, alguns desajustes na nossa macroeconomia e uma eleição pela frente…Esses fatores também devem ser considerados em uma análise.

MAS AFINAL, ONDE O DÓLAR VAI PARAR?

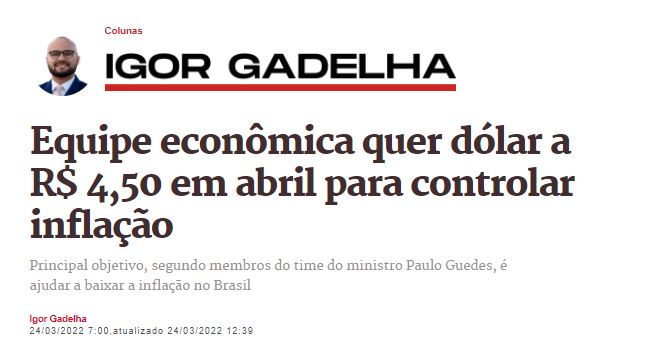

Essa é pergunta de US$1 milhão e que não tem uma resposta concreta. No entanto, essa semana o Banco Central brasileiro deu uma direção.

Metrópoles

O problema é que nem sempre as promessas das autoridades monetárias e financeiras devem ser interpretadas literalmente. Acho válido relembrar o discurso do ministro da economia, Paulo Guedes, quando em março de 2020 disse que o dólar “poderia chegar a R$5,00, somente caso o governo fizesse muita besteira”. E já vimos também outros comentários que vão nessa mesma linha de um dólar para baixo.

Nesse caso, o governo, que atua como agente de mercado por meio de instituições com o Banco Central, tem um viés de buscar controlar o câmbio para atenuar os impactos inflacionários. Usamos muito desse artifício no passado – como exemplo, o risco oriundo da eleição de Lula em 2002 elevou o risco-país e jogou o dólar para próximo de R$ 4,00. Na época, o Banco Central, como forma de controlar a saída de capitais, a depreciação da moeda e, consequentemente, o aumento inflacionário, chegou a elevar a taxa Selic para mais de 25% ao ano. Fato é que o governo possui o seu viés de, em um ano eleitoral, controlar a inflação a qualquer custo. E isso ajuda a entender essa intenção do governo em ver o dólar a R$ 4.50.

Da mesma forma, outros agentes de mercado possuem diferentes vieses. O exportador se beneficia de uma taxa de câmbio mais elevada, o importador prefere uma menor, o investidor estrangeiro entra e sai sempre em busca de remuneração e proteção de capital, quem quer investir espera o dólar cair, quem já investe fora quer ver o dólar subir… O resultado dos mais diversos agentes são refletidos no mercado. Portanto, cuidado com o que você vê por aí, pois os jornais também têm o seu viés e visando mais cliques, criam matérias que chamam a atenção.

UOL e Seu dinheiro

O DÓLAR NÃO IMPORTA?!

Para acabar, muita atenção se dá a variável câmbio quando falamos em investir no exterior. No entanto, penso que o que você faz com os dólares importa tanto quanto o preço pago por ele! Deixe-me dar um exemplo para facilitar a compreensão desse conceito.

Em 14 de maio de 2020 o dólar atingiu o seu maior valor contra o real: R$5,97. Naquele mesmo dia o índice S&P 500 encerrou cotado a 2.846 pontos. De lá para cá, o dólar apresentou queda de 19% e o S&P 500 valorizou 59% (considerando fechamento de 24/03).

Nada garante que isso irá se repetir, mas olhando o passado recente, o investidor que pagou o dólar mais caro da história, ainda assim poderia ter percebido um retorno positivo. Poderia citar o exemplo de ativos específicos também, mas acredito que deu para entender o conceito, não é mesmo?

Por isso, realmente acredito que o que você faz com os dólares importa tanto quanto o preço pago por ele!

Para mais informações e análises, me sigam nas redes sociais – Twitter e Instagram.

Aquele abraço,

WILLIAM CASTRO ALVES

Tenha em mente que não há garantia de que qualquer estratégia será bem-sucedida ou lucrativa, nem protegerá contra uma perda.