A Dualidade Barroca da economia americana

Vale lembrar que o conteúdo desse post você encontra também em podcast. Clique aqui e ouça.

Vamos voltar ao tempo das aulas de literatura no colégio. Sempre gostei de literatura, matemática e história. Talvez por isso tenha me tornado economista e aspirante a escritor. A matemática nos fala da realidade, a história nos ajuda a entender o contexto e a literatura torna a realidade em algo mais palatável, caricato e interessante.

Pois bem, o Barroco é um daqueles estilos artísticos que estudamos. Ele nasceu na Itália no século XVI – bem na época de idade média – e se caracteriza essencialmente pela dualidade entre o antropocentrismo e o teocentrismo. Era o homem e a sociedade querendo se libertar de certas correntes que aprisionavam o pensamento livre. O movimento ajudou a gerir futuramente o Iluminismo, um período de prosperidade e desenvolvimento da humanidade. Mas antes do período áureo do pensamento livre iluminista, houve um período de dúvidas. O Barroco é o período de certa angústia e do “eu desejo, mas não devo”, do “eu quero, mas não posso”. Foi a vontade do homem versus aquilo que acreditavam ser a “vontade de Deus”. Vivíamos uma mudança de ciclos, com novos anseios e a ideia de uma ruptura com o presente.

Ora, essa realidade me parece aquilo que vivo diariamente analisando a economia e mercado americano. Vemos um dado de emprego que mostra uma economia forte e pujante, que cria mais de meio milhão de empregos em apenas 1 mês. Ao mesmo tempo, os dados de PIB conjecturam uma recessão, inflação cede, dando sinal de uma economia que desacelera e o mercado de ações sobe, na antecipação de um possível corte de juros – apesar das apostas majoritárias ainda serem de aumento na próxima reunião.

Não é de surpreender que você possa estar confuso! Bem-vindo a dualidade barroca da economia americana.

Agora vou compartilhar um pouco mais desses dualismos.

INFLAÇÃO

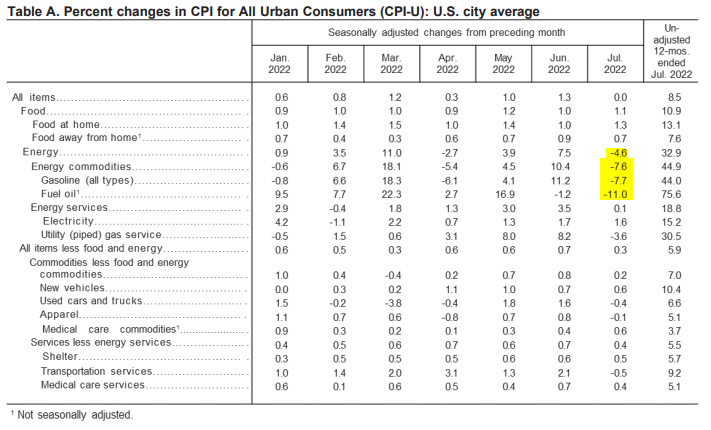

O dado da semana foi o CPI (índice de inflação ao consumidor) divulgado na quarta-feira. O Bureau of Labor Statistics mostrou números de inflação melhores que os esperados pelo mercado. Enquanto era estimado um aumento de preços de 0,2% na comparação mensal e de 8,7% na comparação anual, tivemos 0,0% e 8,5%, uma evidência de que a economia e demanda agregada estaria enfraquecendo, não?

Aqui cabe a ressalva que apesar de ter sido muito bem recebido pelo mercado, grande parte desse número (inflação mais branda) pode ser devido a queda de preços de energia (preço de petróleo cede 23% em 2 meses contados a partir de 10 de junho).

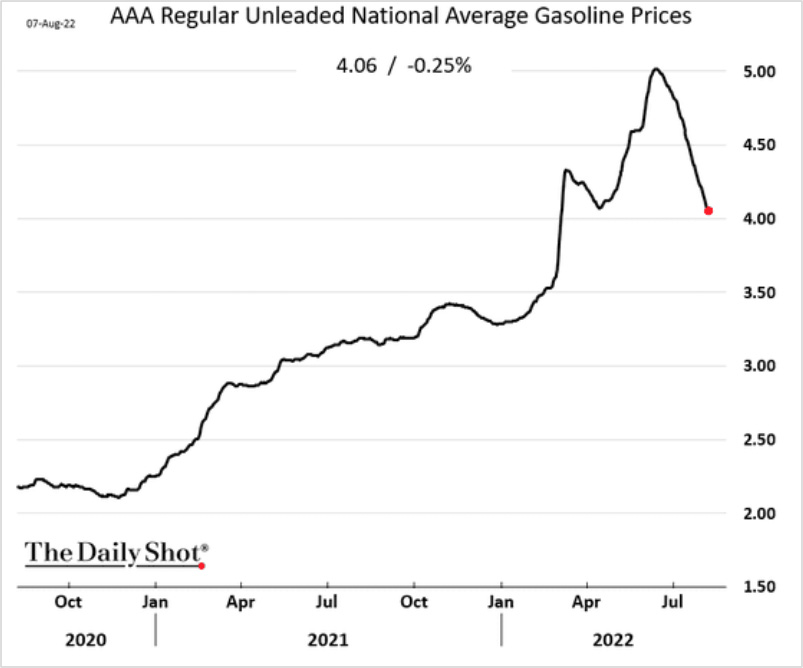

Ou visto de outra forma, o preço médio do galão de gasolina cedeu em consonância com a queda do preço de petróleo e isso fica mais claro no gráfico abaixo. Então, se foi somente um componente que pesou no dado, talvez a economia siga forte?

Logo após, o dado de inflação à reação do mercado foi rápido e direto: os ativos de risco subiram e os juros e o dólar caíram. Essa pode ser uma leitura simples: economia está desacelerando e a inflação fez seu pico.

Ok. Mas que mudança frente ao último dado de payroll, não?

PAYROLL

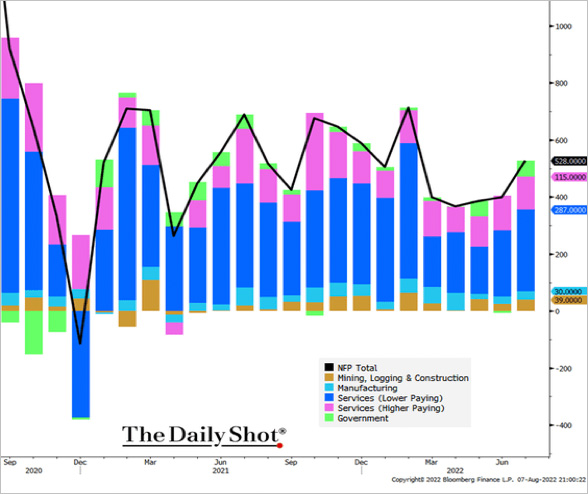

Na sexta-feira, dia 5 de agosto, recebemos um dado de criação de postos de trabalho que surpreendeu, vindo bem acima do esperado e puxado por uma forte criação de empregos no setor de serviços e contratações extra do governo – vide gráfico abaixo.

Ou seja, essa pode ser uma leitura de uma economia que está forte.

Ao olhar o nível de estocagem da economia (e aqui cabe um parêntese de que esse foi o grande detrator de performance do último dado de PIB, com as empresas investindo menos em estoques), é possível analisar que os estoques de móveis, por exemplo, seguem elevados. Veja o gráfico abaixo.

Ou seja, parece aqui que a economia está enfraquecendo.

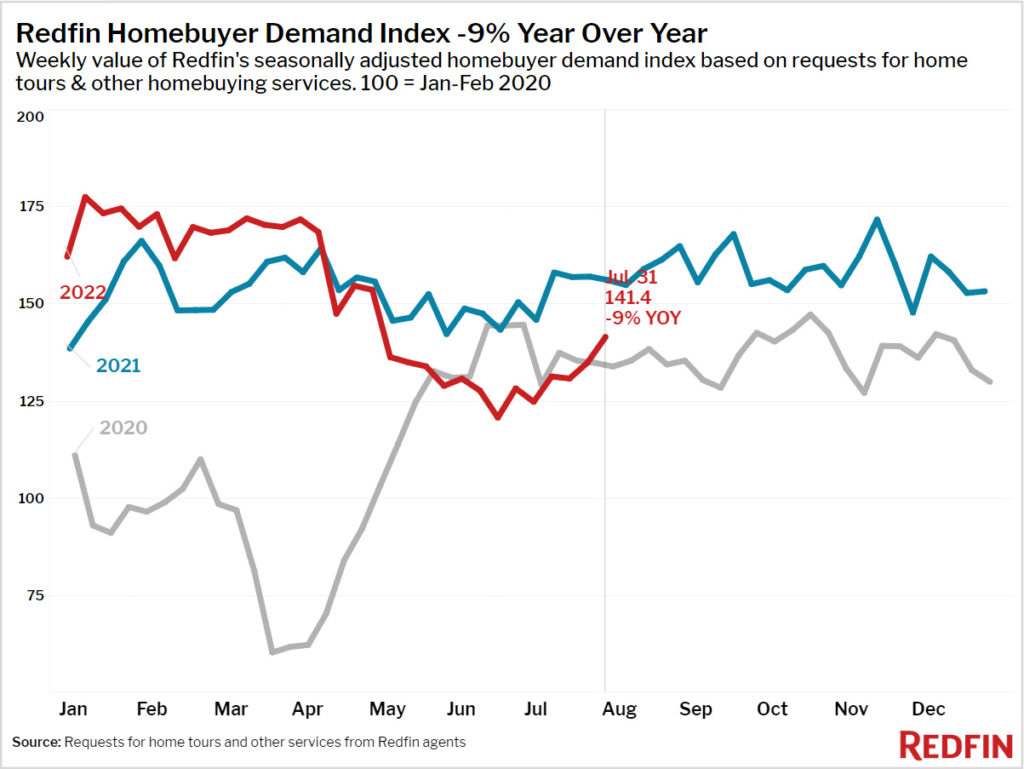

No mercado imobiliário, última análise da Redfin mostra que menos pessoas pesquisaram por “casas à venda” no Google. As pesquisas durante a semana que terminou em 30 de julho caíram 24% em relação ao ano anterior, mas aumentaram 9% desde o final de maio, e o Índice de Demanda de Compradores de Casas Redfin (medida de solicitações de visitas e outros serviços de compra de casas), caiu 9% ano a ano durante a semana que terminou em 31 de julho, mas aumentou 21 pontos desde a semana de junho 19.

Ou seja, a economia desacelera, mas não tão rápido, certo?

BIPOLARIDADE OU TUDO NORMAL?

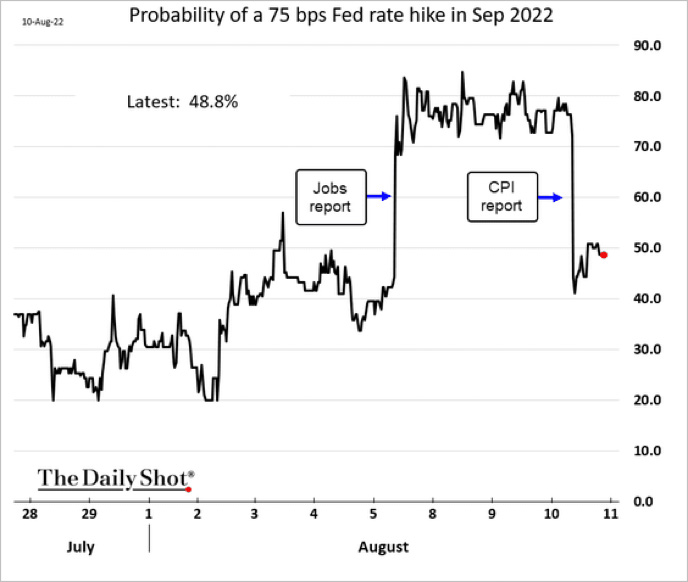

Veja que fiz questão de sublinhar as leituras de uma economia fraca ou forte justamente para evidenciar aquilo que temos visto: antíteses de percepções. O gráfico abaixo mostra o interessante impacto dessas nas apostas de aumentos de juros:

Não há garantia de que essas opiniões ou previsões aqui fornecidas se provarão corretas.

Como digo, o mercado é bipolar em suas opiniões e isso também é reflexo do momento que vivemos.

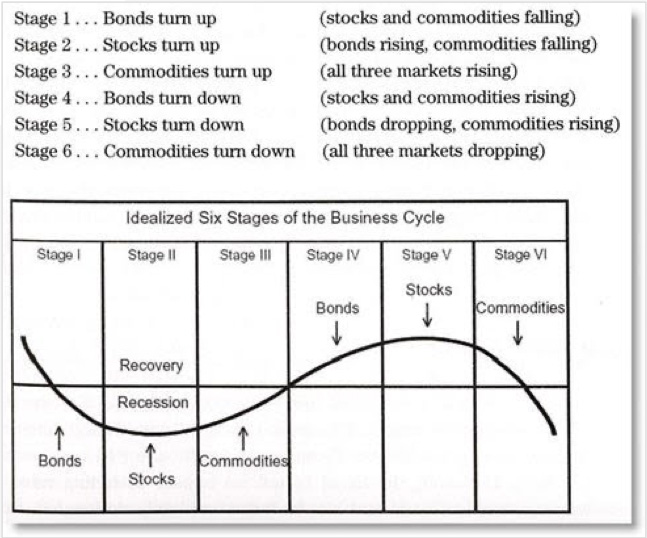

O mercado é barroco e vive sua dualidade de fases, uma transição de estágios, conforme comentei na semana passada “Mudança de ciclo ou bear market rally”. Aqui peço licença para repetir o gráfico conceitual abaixo.

Esta é uma ilustração hipotética e não reflete o desempenho real de qualquer classe de ativos em particular. O desempenho futuro não pode ser garantido e os rendimentos dos investimentos oscilarão com as condições do mercado.

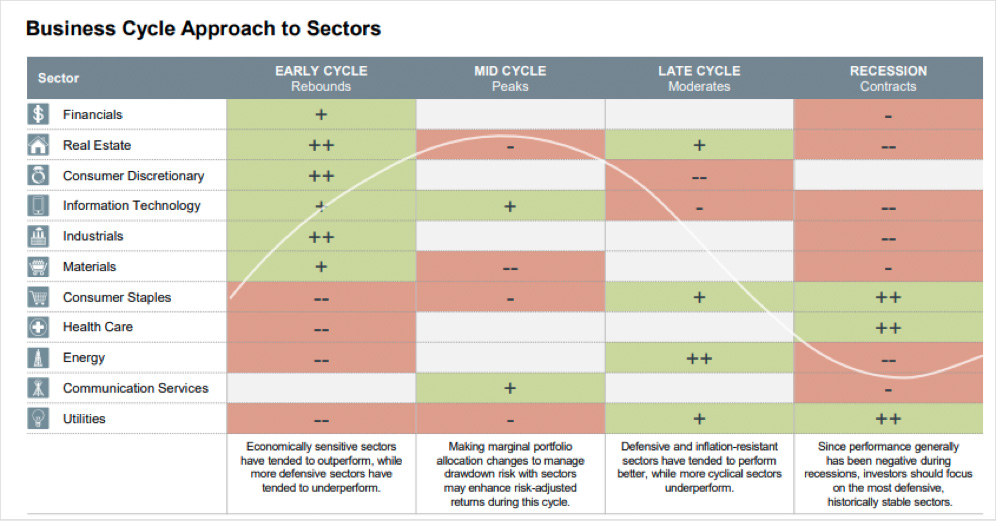

Valeque ao olharmos em termos de alocação setorial. O diagrama abaixo da Fidelity nos fornece uma ideia de alocação ou priorização de setores para o portfólio de acordo com o ciclo econômico.

Investimentos setoriais são empresas envolvidas em negócios relacionados a um setor específico. Eles estão sujeitos a uma concorrência feroz e seus produtos e serviços podem estar sujeitos a rápida obsolescência. Há riscos adicionais associados ao investimento em um setor individual, incluindo diversificação limitada. Tenha em mente que não há garantia de que qualquer estratégia será bem-sucedida ou lucrativa, nem protegerá contra uma perda.

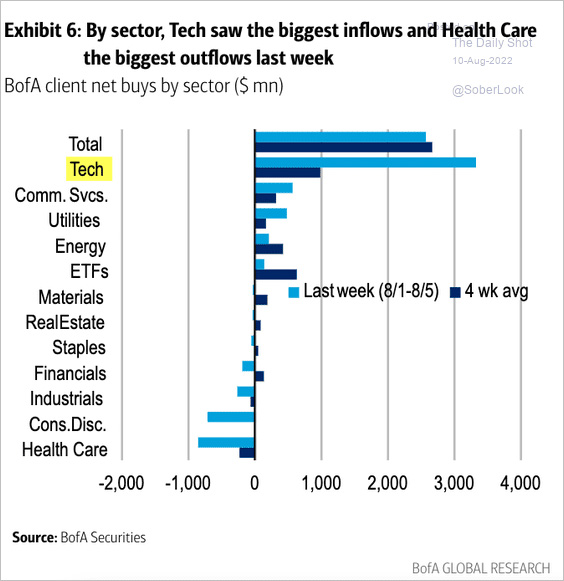

Não por acaso, seguindo essa lógica de alocação de acordo com o momento de ciclo, de acordo com o Bank of America, houve uma migração de fluxos financeiros entre setores nas últimas semanas, com recursos saindo de setores como Healthcare e Consumo Discricionário para Tecnologia e Communication Services.

Investimentos setoriais são empresas envolvidas em negócios relacionados a um setor específico. Eles estão sujeitos a uma concorrência feroz e seus produtos e serviços podem estar sujeitos a rápida obsolescência. Há riscos adicionais associados ao investimento em um setor individual, incluindo diversificação limitada. Tenha em mente que não há garantia de que qualquer estratégia será bem-sucedida ou lucrativa, nem protegerá contra uma perda.

CONCLUSÃO

Essa dualidade barroca da economia americana só reforça minha percepção de que estamos em uma mudança de estágio entre o período “I” e “II”. Sigo como os personagens barrocos, quanto mais penso, mais tenho dúvidas e antíteses na cabeça. É normal essa indecisão, afinal são movimentos antagônicos o mercado e a economia. Apesar do otimismo recente posto nos preços dos ativos, sigo um tanto quanto receoso e ainda vendo o movimento atual como um bear market rally. Penso que devemos ter uma melhora e maior dispersão nos dados de inflação para que isso mude postura do FED. Da mesma forma, é preciso que o mercado de trabalho dê algum sinal de desaquecimento.

Fora isso, a treasury de 10 anos saiu de 2,6% no início do mês para 2,85% atualmente (10/08), e no mesmo período houve recuperação dos preços de commodities – gráfico do Dow Jones Commodities Index. Ou seja, e se o vetor que ajudou o dado de inflação no último dado não ajudar daqui para frente? E se os juros precificados na curva de juros voltarem a subir?

SEGUIMOS ACOMPANHANDO OS RESULTADOS

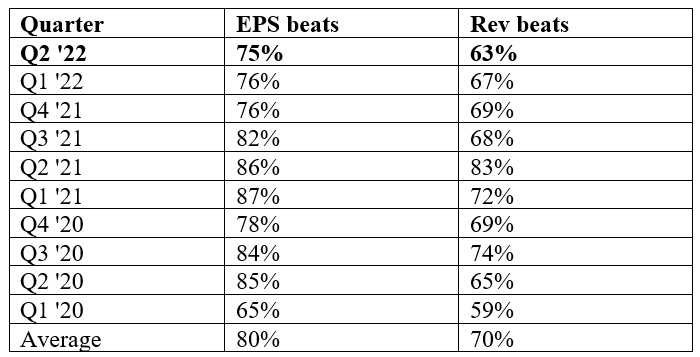

Já tivemos 430 empresas (86%) do S&P 5000 divulgando seus números do segundo trimestre até o momento e grande parte superou as estimativas do mercado. De forma agregada, os lucros crescem +8,8% na comparação anual contra uma estimativa de +4,1% e em termos de receitas, vimos um crescimento de +14,9%, contra uma estimativa de +10,1%.

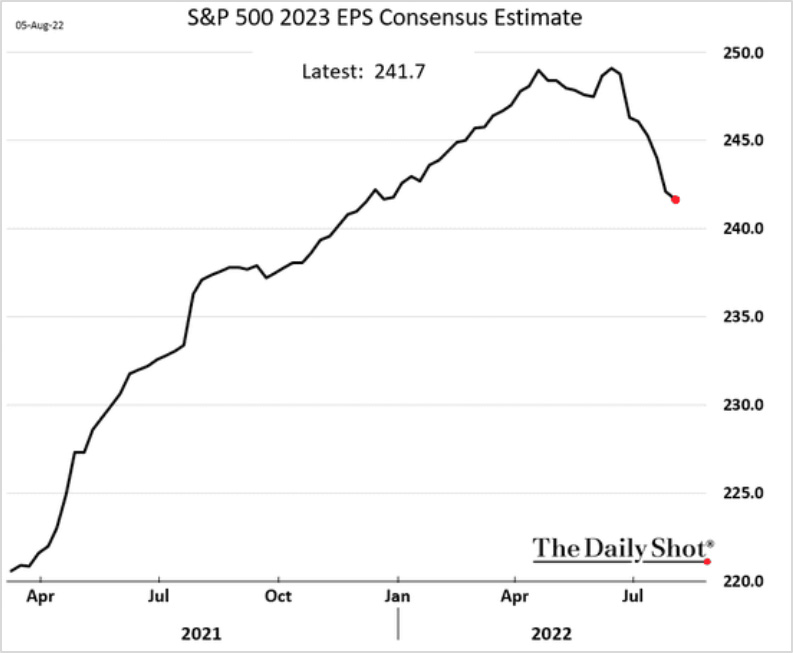

De forma geral, o impacto dos resultados do 2T22 foram bons, mas olhando a frente mais e mais analistas apostam em lucros menores. O gráfico abaixo mostra queda no lucro estimado para 2023.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se provarão corretas.

E abaixo o calendário de resultados para semana com as empresas de mais de US$ 10 bilhões de valor de mercado.

Era isso pessoal. Me sigam nas redes sociais para mais análises como essa: @willcastroalves, no Twitter ou Instagram.

Aquele abraço!

William Castro Alves

Investir envolve risco e você pode incorrer em lucro ou perda, independentemente da estratégia selecionada. O desempenho passado pode não ser indicativo de resultados futuros. A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.