JUST A LITTLE PATIENCE

Tenho uma filha de 4 anos que, além de linda e muito inteligente (#paibabão), tem uma característica marcante que todas as crianças possuem: uma certa e intensa impaciência. Vendo ela, chego à conclusão de que definitivamente nós, humanos, não nascemos com esse “dom”. Vamos aprendendo (uns mais que outros) e desenvolvendo por conta de tudo que acontece na vida. Mas crianças são diferentes, elas estão aprendendo. Quando falo “mais tarde nós vamos no parquinho” recebo 30 segundos depois a pergunta “vamos agora, papai?”. E depois de mais 1 minuto, novamente a mesma pergunta. Mais um minuto e a mesma pergunta… e por aí vai. Essa noção de tempo e paciência é algo que vai se formando.

No universo de investimentos não é diferente. Num mundo cada vez mais fast é complexo você falar em planejamento de 2, 3, 5 anos e retornos de 10, 20, 30 anos. Parece tão longe?!

Mas é assim mesmo, e a partir do momento que vamos evoluindo e amadurecendo como investidores, vamos aprendendo isso. Como diz Charlie Munger (sócio de Buffet, que hoje tem 98 anos):

The big money is not in the buying and the selling, but in the waiting” (Fonte: Quote Fancy)

Como canta Axl Rose do Guns and Roses:

“Little patience, mm yeah, mm yeah

Need a little patience, yeah

Just a little patience, yeah

Some more patience, yeah”

Vamos falar um pouco disso.

2022, um ano diferente

Primeiro, deixe-me contextualizar o porquê do atual momento ser tão diferenciado em termos de mercado. Vou replicar aqui a explicação que usei na semana passada para contextualizar e depois mostro em números como é um momento diferente.

Diferente de outros momentos, no atual ciclo econômico vemos uma desaceleração da economia com a continuidade de um movimento de aperto monetário o qual ainda parece incerto de quando poderá ser interrompido. Historicamente e falando de forma genérica/educativa, a política monetária atua como anticíclica, ou seja, quando a economia está aquecida o Banco Central aumenta juros e isso tende a frear esse aquecimento; quando a economia está em recessão ou desacelerando o Banco Central pode reduzir os juros para atenuar o impacto e evitar uma recessão. No atual momento tem sido diferente: a economia vem desaquecendo, e o FED vem subindo juros, reduzindo o seu balanço e agindo de forma cíclica acentuando o potencial impacto da desaceleração em curso.

Colocando em contexto, o atual ciclo de aperto monetário tem sido o maior e mais intenso dos últimos anos – juros subindo mais e mais rápido (vide gráfico abaixo).

E, apesar do que muitos falam da massiva impressão de dinheiro feita pelo FED nos últimos anos, poucos falam da redução massiva de ativos que o FED vem executando – de abril para cá foram mais de US$ 200 bilhões de recursos que foram reduzidos do total de ativos registrados no balanço do FED – fonte.

Ou seja, a atuação do FED está sendo pró-cíclica, fomentando ou alimentando ainda mais a desaceleração em curso.

Segundo, como reflexo disso, temos visto grande parte das diferentes classes de ativos performando mal no ano. Ou seja, o cenário de desaceleração da economia faz pesar sobre as perspectivas de lucros das empresas e, consequentemente, no desempenho das ações; e o aumento de juros tende a impactar negativamente preços de bonds (marcação a mercado). Com isso, temos visto um ano muito ruim, mesmo para portfólios diversificados entre ações e bonds (renda fixa).

Uma boa forma de ver isso é através da tabela abaixo. Analisando o S&P500, os preços dos títulos de 10 anos do governo americano e um portfólio diversificado e hipotético com 60% em ações e 40% em renda fixa, tivemos apenas 5 anos onde estes apresentaram quedas conjuntas: 1931, 1941, 1969, 2018 e 2022. E entre esses, apenas em 2022 vimos uma queda de mais de 10% para esses 3 fatores.

Fonte: Charlie Bilello (Twitter)

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros. Este é um exemplo hipotético apenas para fins de ilustração e não representa um investimento real.

“Preciso fazer algo”

Nos momentos atuais, parece que as quedas do mercado em consonância com notícias e análises negativas acerca do futuro cobram da gente uma atitude. É algo humano, explicado pelo nosso sentido de sobrevivência, a ideia de que “eu preciso fazer alguma coisa”. É como a necessidade de estancar algo que esteja “sangrando”.

Se por um lado é sempre possível atuar de forma mais ativa para ajudar a proteger seu patrimônio, por outro, acertar o momento certo dessas mudanças é sempre muito difícil e o que vemos quando olhamos dados a longo prazo é que esse afã por fazer algo e mudar pode fazer com que o investidor médio tenha uma performance de carteira que consegue ser pior que a média de diferentes ativos disponíveis no mercado – Fonte: JP Morgan . Esse é o chamado “disposition effect”. O slide abaixo resume bem esse comportamento que podemos ver no mercado.

Este é um exemplo hipotético apenas para fins de ilustração e não representa um investimento real. Investir envolve risco e você pode incorrer em lucro ou perda, independentemente da estratégia selecionada.

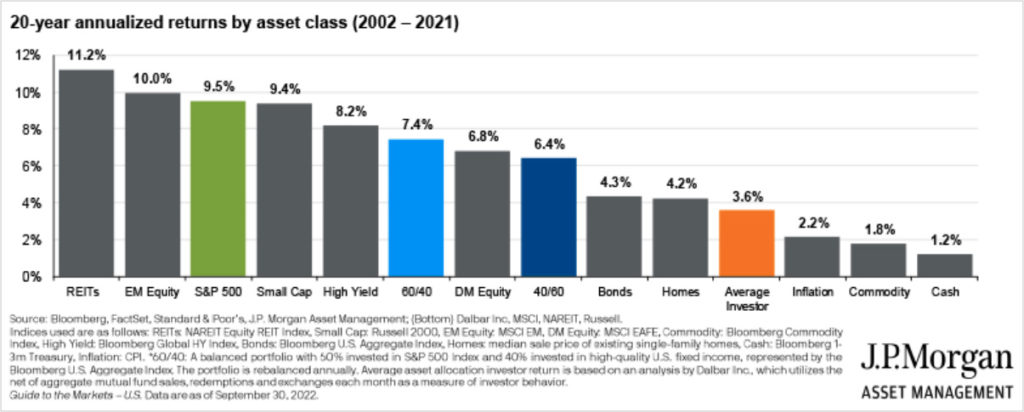

A tabela abaixo, montada pela Asset Management do JP Morgan, mostra exatamente isso. Veja que a performance do investidor médio (barra laranja) consegue ser pior que a média de diferentes classes de ativos quando analisado numa janela de 20 anos.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros. Este gráfico é apenas para fins de ilustração. Os resultados reais dos investidores variam. Investir envolve risco e você pode incorrer em lucro ou perda, independentemente da estratégia selecionada.

Por isso, como canta o Guns:

“All we need is just a little patience

Said “sugar make it slow and we’ll come together fine

All we need is just a little patience” (Patience)

Às vezes, o melhor a fazer é não fazer nada, ou não ser tão drástico com seu portfólio. Ajustar a carteira é uma coisa; “vender tudo e não investir mais em ações” são outros 500. Ambas podem ser corretas de acordo com seu perfil, mas sem que o catalisador para isso seja uma fraca performance do mercado.

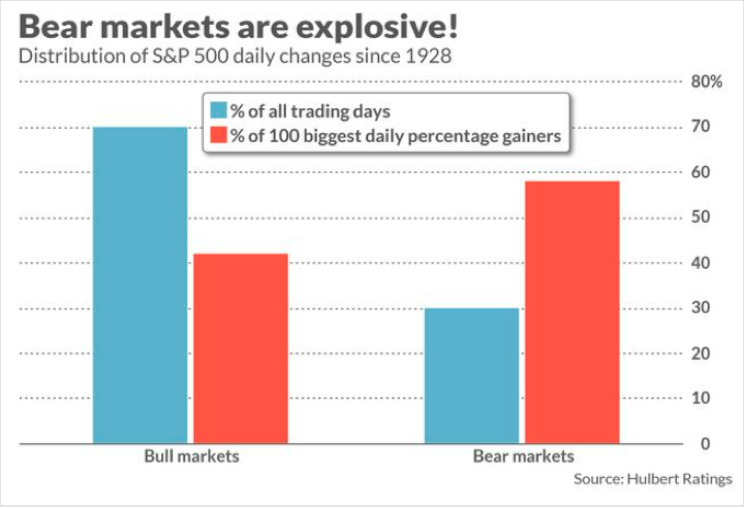

Bear markets are explosive?

Essa semana que passou vimos os índices americanos apresentarem forte performance na segunda e especialmente na terça-feira, quando o índice Nasdaq por exemplo teve alta de 3,34%. Mesmo durante um chamado bear market com os índices de ações americanos (S&P e Nasdaq) caindo mais de 20% no ano, é possível que esses (índices) apresentem fortes altas. Matéria do Market Watch traz a opinião e dados levantados por Mark Hulbert acerca disso: “Opinion: This week’s big rebound in stocks means the bear market is alive and well”

Segundo ele, os picos diários do S&P 500 aconteceram com mais frequência durante bear markets do que durante bullish markets. Ele analisou as 100 maiores variações percentuais do índice desde 1928: 58% desses dias de fortes altas ocorreram durante os bear markets.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

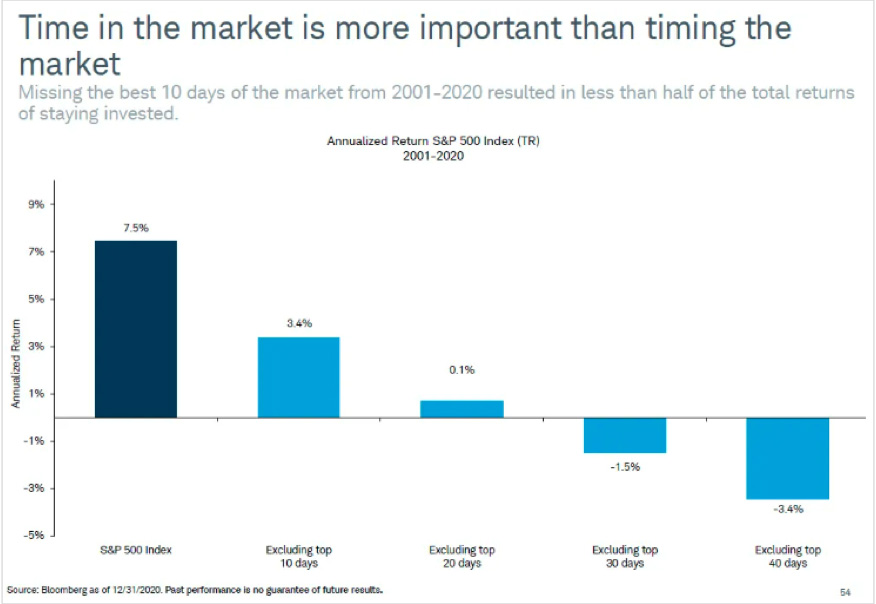

“Time in the market beats timing the market”

Isso casa bem, inclusive, com a discussão sobre o fato do “Time in the market beats timing the market” – o timing do mercado refere-se à tentativa de prever o movimento do mercado, acertando os momentos de entrada e saída. Existem diversas análises que buscam mostrar ou investigar isso provando que estar investido pode potencialmente gerar melhores retornos do que tentar acertar os momentos de entrada e saída do mercado.

O gráfico abaixo mostra que o retorno anualizado, para o período de 2001 a 2020, de quem perdeu os 10 melhores dias do mercado, foi quase metade do retorno de quem se manteve investido. Perder os 20 melhores dias praticamente anula o retorno do investimento, segundo o estudo. Veja o que isso quer dizer: em um período de 10 anos, o fato de você perder os 30 melhores dias de performance do S&P 500 fez com que o seu retorno anualizado caísse de 7.5% para 1.5%.

E conforme comentei acima, grande parte dos dias de melhor performance do mercado aconteceu em bear markets, logo, mais uma vez, é importante que você tenha paciência.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

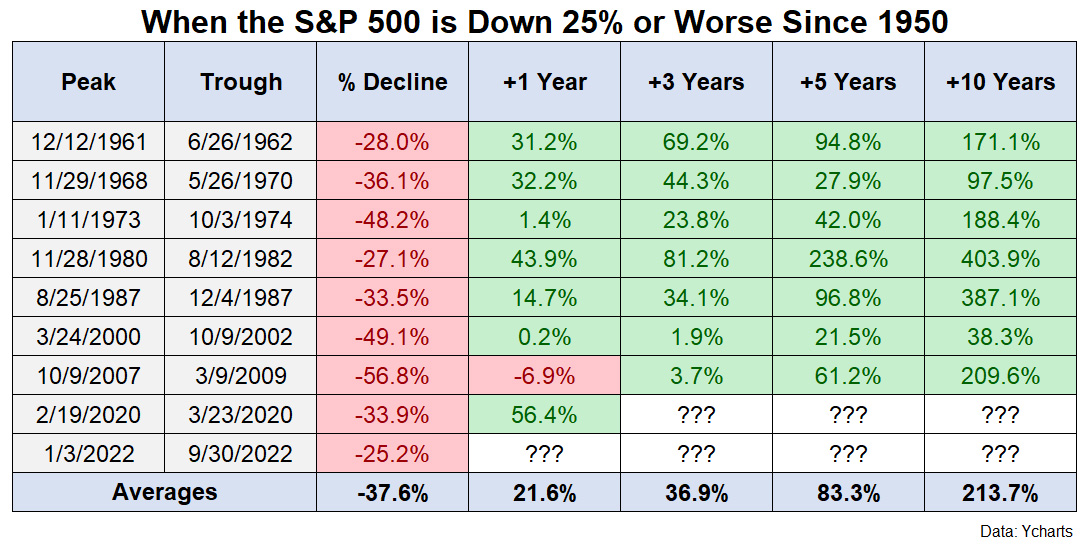

O que a história nos ensina?

Sempre ressalto aqui que não sabemos o futuro e falhamos consistentemente em prevê-lo. Então não sei se por conta da desaceleração atual, ou da guerra, ou da situação na Europa, ou isso, ou aquilo, o mercado possa vir a cair mais 20% ou 30% ou quem sabe até subir. Sei que tem sido fácil ser pessimista no mundo atual.

- Esta é a 9ª vez que o S&P 500 cai 25% ou mais desde 1950

- O Nasdaq Composite caiu 30% ou mais pela 8ª vez desde 1971

- E o Índice Russell 2000 caiu 30% ou mais apenas pela 7ª vez desde sua criação, em 1979 (Fonte: A Wealth Common Sense)

Não sabemos o futuro, mas podemos analisar o que aconteceu após quedas de mais de 25%, como é o caso do que já aconteceu esse ano. Abaixo o resultado de um, três, cinco e dez anos de quando o S&P 500 apresentou quedas de mais de 25% nos últimos 70 anos.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Just a little patience

Você que está lendo essa coluna talvez tenha algumas perguntas como:

Quando será o momento da inflexão para investir em ações? Ou quando os bonds irão parar de cair?

Quanto mais o S&P pode vir a cair, dado que os EUA caminham para uma recessão?

Até onde os juros, principal variável do mercado atualmente, vão subir?

Sem medo de frustrá-los, digo: não tenho as respostas.

Sob o ponto de vista macro, penso que é uma questão de paciência até a inflação e o mercado de trabalho mostrarem sinais de arrefecimento e possamos voltar a discutir uma “normalização de política monetária”.

Vou abordar mais sobre o tema em nosso Conexão Avenue que acontecerá nessa segunda-feira (10/10/2022) às 19h no canal de YouTube da Avenue, apresentando gráficos e análises para substanciar essa opinião. Convido todos a participar.

‘Said “woman take it slow, and it’ll work itself out fine”

All we need is just a little patience

Said “sugar make it slow and we’ll come together fine”

All we need is just a little patience’ (Patience)

Espero que essa coluna ajude você.

Era isso, pessoal… Me sigam nas redes sociais @willcastroalves Twitter ou Instagram.

Aquele abraço!

William Castro Alves

As informações contidas neste documento não pretendem ser uma descrição completa dos valores mobiliários, mercados ou desenvolvimentos referidos neste material.

Investir envolve risco e você pode incorrer em lucro ou perda, independentemente da estratégia selecionada. O desempenho passado pode não ser indicativo de resultados futuros. O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.