“NOBODY SAID IT WAS EASY”

Setembro ficará para a história não só pela morte da rainha mais longeva da história da Inglaterra e pelo estrago do furacão Ian na costa oeste da Flórida, mas também como um dos piores meses de setembro para o mercado acionário na história.

Como canta a banda inglesa Coldplay: “Nobody said it was easy”, mas olha, meu amigo… Não tá fácil não!

Cumprindo a estatística

O mês de setembro se vai sem deixar muitas saudades. Até o dia 29 (quando escrevo esse texto), o Nasdaq Composite liderou as perdas mensais, com queda de cerca de 8.9%, enquanto o Dow e o S&P estão no ritmo de fechar em 7.7% e 8.2% mais baixos, respectivamente. Setembro cumpriu sua estatística negativa, a qual já havia alertado nessa coluna aqui do dia 5 de setembro – “Don’t fight the Fed”.

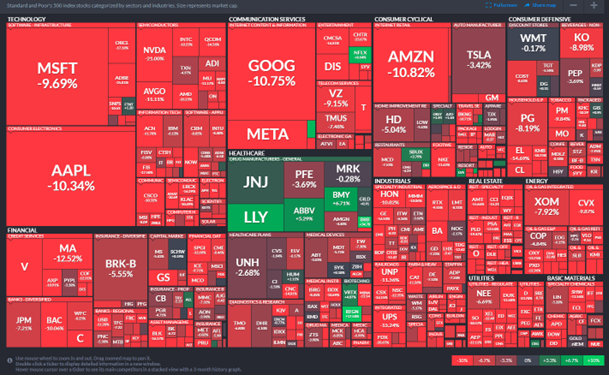

Mais uma vez a estatística negativa do mês se fez presente e ainda vimos uma correlação elevada entre ativos, com diferentes classes apresentando perforamnces negativas – me refiro aqui à queda dos índices acionários americanos, europeus e ao redor do globo, o ouro, o petróleo e o mercado de bonds de forma agregada. O mapa do Finviz dos últimos 30 dias ajuda a mostrar isso através da performance do S&P 500 nos últimos 30 dias.

Fonte: Finviz

S&P 500 Map (finviz.com)

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Fora isso, se você observar a performance do ouro, petróleo e índice de commodities, todos foram negativos.

“Oh, I think I’ve landed

In a world I hadn’t seen”

(A Head Full of Dreams – Coldplay)

Aqui vale uma explicação sobre o atual momento que vivemos.

Realmente vivemos um mundo diferente.

Diferente de outros momentos, no atual ciclo econômico vemos uma desaceleração da economia com a continuidade de um movimento de aperto monetário o qual ainda parece incerto de quando poderá ser interrompido. Historicamente e falando de forma genérica/educativa, a política monetária atua como anticíclica, ou seja, quando a economia está aquecida o Banco Central aumenta juros e isso tende a frear esse aquecimento; quando a economia está em recessão ou desacelerando o Banco Central pode reduzir os juros para atenuar o impacto e evitar uma recessão. No atual momento tem sido diferente: a economia vem desaquecendo, o FED vem subindo juros e isso ajuda a explicar a fraca performance de bonds, ações, commodities, entre outros. Isso ajuda a explicar o motivo de muitos portfólios sofrerem este ano.

Mas voltado ao Coldplay: “How long must you wait for it?” (In my place)

Respondo: talvez não seja muito…

Cumprindo a estatística (Parte 2)

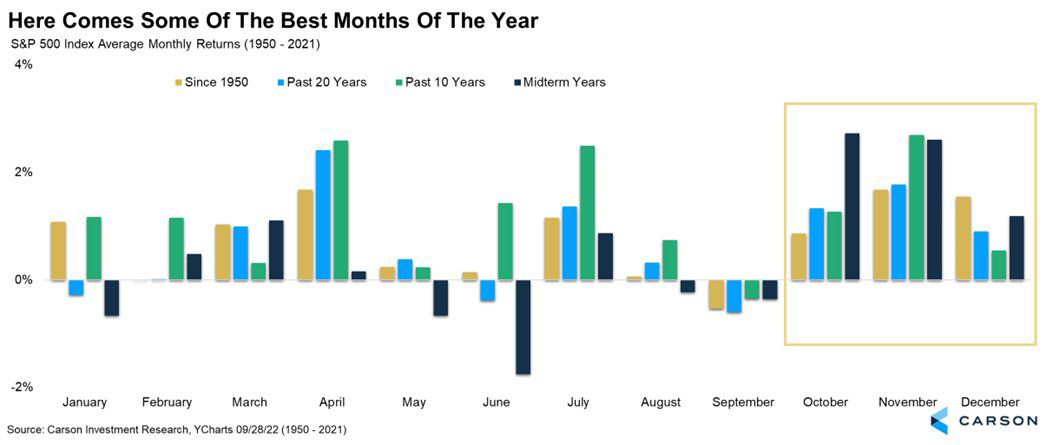

Mas se a estatística foi cumprida em setembro, os investidores deveriam torcer para que o mesmo aconteça em outubro. Segundo Ryan Detrick, Chief Market Strategist do grupo Carson, o desempenho do S&P 500 em outubro se mostrou o melhor em anos de midterm elections, como é o caso desse ano.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Além disso, sazonalmente entramos num período que se mostrou positivo para o mercado de ações nos últimos 10 anos, conforme comentei no post da semana passada – ME DÊ MOTIVOS (Parte 2): Por que investir nos EUA, mesmo com todos os riscos recentes

It’s all about the juros – expressão que usei em nossa última live para falar do cenário macro.

“Look at the stars

Look how they shine for you

And everything you do”

(Yellow – Colplay)

Dado o que comentei acima a respeito desse momento que temos vivido, os juros assumem protagnismo único do mercado como sendo o principal fator explicativo daquilo que se passa atualmente. Os juros são as estrelas do momento econômico, não só pelo protagonismo, mas porque estão lá nas alturas!

Em setembro vimos a continuidade do movimento de reprecificação e readequação da curva de juros americana – não por acaso, vimos os títulos de 2 anos alcançando máximas de 4.36% e a treasury de 10 anos atigindo o patamar de 4%, algo não visto em mais de 14 anos (desde outubro de 2008).

Essa alta nos rendimentos dos títulos americanos decorre da decisão do FOMC no dia 20/09 de elevar os juros. Mas não só isso, além da elevação de juros houve revisão das expectativas econômicas (Fonte: Federal Reserve), incorporando uma inflação mais persistente e retornando ao centro da meta somente em 2024, maiores taxas de juros para 2022, 23 e 24 e menos crescimento econômico, o qual resultaria em aumento do desemprego em 2023. Abaixo, os gráficos das treasuries de 2 e 10 anos como exemplo.

O desempenho passado pode não ser indicativo de resultados futuros.

O desempenho passado pode não ser indicativo de resultados futuros.

Em suma, o FED com isso ajustou as expectativas do mercado, o qual foi rápido em reprecificar os ativos embutindo esse cenário mais pessimista. Isso pode explicar o fraco desempenho de ativos em setembro.

Dito isso, olhando à frente penso que seja possível que vejamos uma atenuação e acomodação desse movimento dado que o movimento de correção de juros foi forte no curto prazo. Se isso ocorrer, poderia abrir espaço para uma correção no mercado de ações e bonds. Isso é apenas uma percepção de alguem que acompanha o mercado há algum tempo. No entanto, isso não quer dizer que haveria mudança de tendência para juros e, consequentemente, para o impacto que temos observado no mercado. Essa inversão segue dependente dos dados econômicos mostrarem uma evolução favorável em termos de inflação e do mercado de trabalho.

OLHANDO PARA ECONOMIA

Maybe I’m in the black

Maybe I’m on my knees

Maybe I’m in the gap between the two trapezes

(Every Teardrop Is a Waterfall – Coldplay)

Cada teardrop de dados vira uma waterfall de análises e suposições. Vivemos um momento de transição e sabe-se lá para onde vamos… Desaceleração? Recessão? Severa? Every dado econômico é uma waterfall de análises.

Apesar dos pesares, seguimos vendo sinais de desaceleração, mas ao mesmo tempo certa resiliência de atividade econômica, com alguns indicadores surpreendendo positivamente.

O último dado de confiança do consumidor veio acima do esperado.

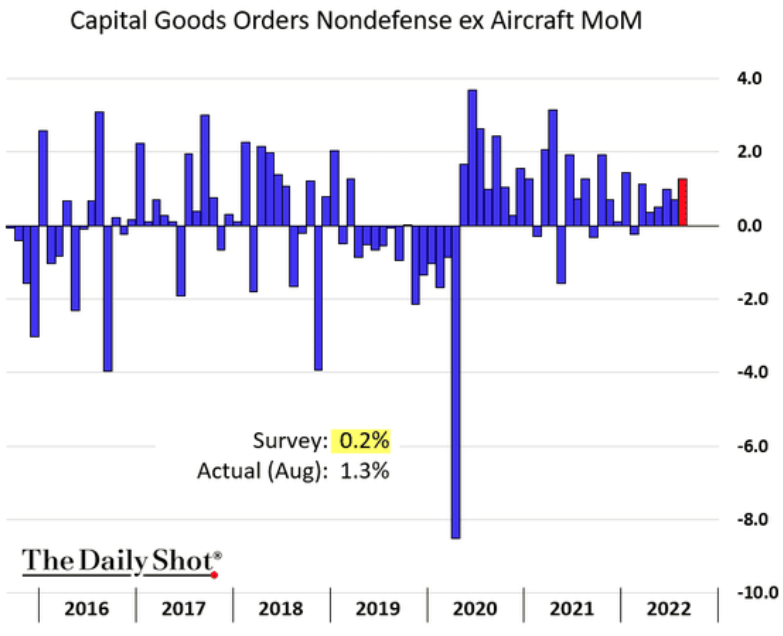

Os investimentos de capital das empresas seguem firmes, inclusive surpreendendo no último dado, mostrando alguma resiliência frente ao cenário atual – “Businesses still have some mojo, durable-goods report shows”. Os bens de capital não relacionados com a defesa incluem, entre outras coisas: armas ligeiras; máquinas e equipamentos agrícolas; máquinas para construção; turbinas, geradores e outros equipamentos de transmissão de energia; computadores eletrônicos; equipamentos de comunicação; caminhões pesados; mobiliário de escritório e institucional; e materiais e suprimentos médicos entre outros. (Fonte)

O S&P Global Flash PMI (descrição e report completo) reforçou essa visão de uma atividade resiliente com o indicador vindo acima do esperado e se mantendo acima de 50 – sinal de uma atividade que ainda mostra expansão. O flash PMI é uma estimativa do Índice de Gerentes de Compras (PMI) da Manufatura, com base em cerca de 85% a 90% das respostas totais da pesquisa PMI a cada mês. Seu objetivo é fornecer uma indicação prévia precisa dos dados finais do PMI. Como os PMIs flash estão entre os primeiros indicadores econômicos divulgados a cada mês, eles fornecem evidências de mudanças nas condições econômicas antes das estatísticas governamentais comparáveis,

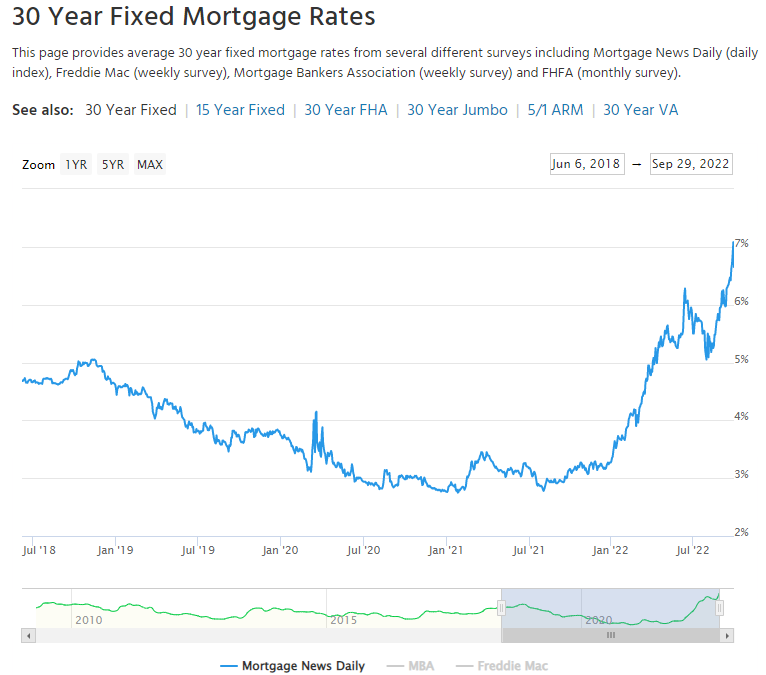

Já no mercado imobiliário, as altas nas curvas de juros mencionadas acima também foram sentidas, com as taxas de mortgages (hipotecas) atingindo uma máxima de 7% recentemente. Taxas altas tornam o financiamento imobiliário mais caro e diminuem a capacidade do consumidor em adquirir imóveis (Housing Affordability Continues Rapid Annual Decline). Isso já começa a gerar impactos em termos de preços de casas (“Home prices fell for the first time in 3 years last month – and it was the biggest decline since 2011” ; Leading indicator of U.S. home sales weakens for third straight month) e, consequentemente, tende a contribuir para desaceleração econômica.

O “problema”, olhando pelo lado dos dois indicadores que mais tem sido observados atualmente, é que:

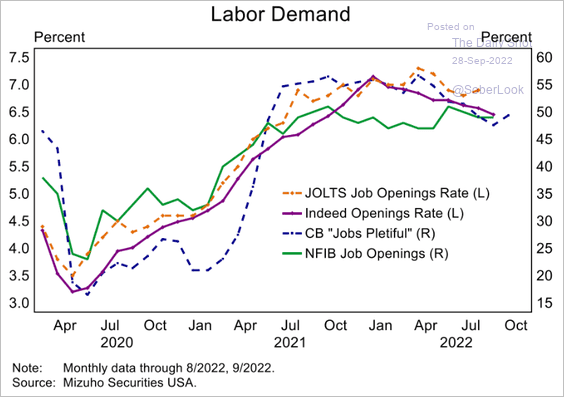

- A demanda por trabalho segue firme. Esse é apenas um gráfico, mas poderia usar diversos outros que mostram certa resiliência do mercado de trabalho atualmente.

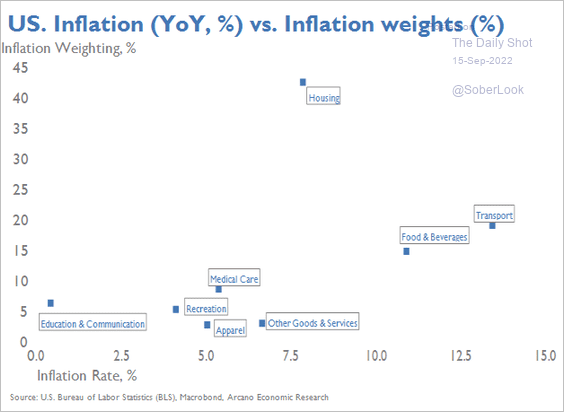

- E a inflação não dá sinais claros de ceder. Último dado de inflação CPI divulgado no dia 13 de setembro veio acima do esperado e trouxe impactos para o mercado – Wall St tumbles to biggest loss in two years following CPI data. Preocupa a resiliência da inflação e os números elevados em componentes importantes do índice (como habitação, alimentos e transporte), como mostra o gráfico abaixo que compara pesos e o dado observado algumas semanas atrás. Pesquisa recente da CNBC com CFOs de diferentes empresas mostrou que 57% disseram que acreditam que a inflação ainda não atingiu o seu pico e mais de um quarto dos CFOs disseram que a inflação é o maior fator de risco externo enfrentado por seus negócios – Inflation has yet to peak, CFOs say, and recession is already here or soon to hit.

Eleições

E para terminar, sabemos que nesse final de semana o Brasil passou por uma eleição e que esse tem sido um tema bastante presente na mídia, grupos de whatsapp e vida de todo brasileiro. Vários cenários e muitas expectativas são criados sobre os resultados dessa eleição.

Nós da Avenue seguimos acreditando que a sua poupança não precisa ficar refém de cenários políticos e por isso te convido a assistir, caso já não tenha visto, essa live que fizemos na segunda-feira passada (26/09), mas que ficou gravada, na qual abordamos esse tema – Conexão Avenue – Um mercado independente de eleições brasileiras

“When you try your best, but you don’t succeed

When you get what you want, but not what you need

When you feel so tired, but you can’t sleep

Stuck in reverseLights will guide you home

And ignite your bones

And I will try to fix you”(Fix You – Coldplay)

Espero que essa coluna ajude você.

Era isso, pessoal… Me sigam nas redes sociais @willcastroalves Twitter ou Instagram.

Aquele abraço!

William Castro Alves

As informações contidas neste documento não pretendem ser uma descrição completa dos valores mobiliários, mercados ou desenvolvimentos referidos neste material.

Investir envolve risco e você pode incorrer em lucro ou perda, independentemente da estratégia selecionada. O desempenho passado pode não ser indicativo de resultados futuros. O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.