O risco-país e uma semana intensa

Que semana intensa, meus amigos… Não sei se foi a lua cheia do dia 8 de novembro, mas tivemos alguns eventos que vou narrar aqui que realmente chamaram a atenção.

Estive pelo Brasil numa agenda bastante intensa e proveitosa de visitas, gravações e muito trabalho. Um sentimento positivo de saber que a Avenue gera uma alternativa num momento mais que oportuno do cenário de investimentos no Brasil.

“BOA SORTE DAY”?

O investidor brasileiro já se acostumou, ou deveria ter se acostumado, a eventos que demonstram de forma empírica e transparente o conceito de risco de investimento num mercado emergente.

O dia 10 de novembro talvez entre para história como o “boa sorte day”, tal qual já tivemos o “Joesley Day”, mas o pior é que esses eventos “de cauda” no Brasil possuem longa data e não são novidade. Já tivemos Roberto Jeferson atirando na polícia, Zé Trovão incitando e gerenciando um movimento de caminhoneiros, brigas do congresso com a presidência, troca de ministro, reforma que sai ou não sai… A lista é longa, mas o resultado muitas vezes tende a ser o mesmo: o brasileiro fica mais pobre internacionalmente, o dólar se aprecia, a bolsa nacional cai e a curva de juros abre (sobe), gerando perdas por marcação a mercado nos fundos ou investimentos de renda fixa.

Pois bem, no dia 10 Lula dá declarações no sentido de reforçar os gastos, relativizar as preocupações e controle fiscal num momento em que não há direcionamento claro acerca da gerência da economia no seu mandato. E o mercado é rápido em ajustar preços.

Ao passo que Henrique Meirelles, supostamente cotado para ser o ministro do atual governo, dispara a seguinte frase durante evento realizado para o banco BTG:

“Só posso dizer uma coisa a todos vocês: boa sorte”. (Fonte: O Antagonista)

E tal estrago acontece num dia extremamente favorável para o mercado americano, aliás, um dia que há muito tempo não víamos com forte alta dos índices acionários e quedas nas curvas de juros após o dado de inflação. Antes de falar disso, a análise abaixo da WHG Asset dá uma dimensão do quão forte foi o tombo para os investidores brasileiros.

“Hoje foi o pior dia do MSCI Brazil 25/50 Index vs. S&P 500 (-12.1%) desde o “Joesley Day” em maio de 2017 (-16.7%). O MSCI Brazil 25/50 Index (que replica o desempenho de uma cesta de ações de empresas brasileiras em dólar) caiu 6.53% hoje, enquanto o S&P subiu 5.54%.

Melhor dia do Nasdaq desde março de 2020: +7.5%.

Pior dia para o Dollar Index desde 2009: -2.5%.” (Fonte: Wealth High Governance)

Dias como o “boa sorte day” servem para evidenciar o possível risco de concentrar seus investimentos no Brasil e ajudam a compreender o que é o risco-país. Nesse cenário, o investimento internacional é uma possibilidade para o investidor brasileiro que busca reduzir o risco-pais de seu portfólio e da sua poupança buscando o potencial do investimento em dólar, uma moeda historicamente forte.

Para quem já entendeu isso, surge a pergunta: onde investir no mercado americano? A resposta a isso passa pelo seu perfil de risco e objetivos como investidor. No entanto, entendo que muitos estejam buscando uma certa segurança e um alento a toda essa volatilidade vista no mercado brasileiro. Nesse sentido, o universo de investimentos em renda fixa nos EUA surge como uma alternativa que pode ser interessante.

O Insights Avenue da semana passada, escrito pelo nosso estrategista Guilherme Zanin, é uma verdadeira aula sobre esse mercado e penso que é uma leitura obrigatória para você que se interessa por essa modalidade. Deixo o link aqui abaixo:

Explore Investimentos em Renda Fixa nos EUA – Avenue

Seguindo…

MENOS INFLAÇÃO = INFLEXÃO À VISTA?

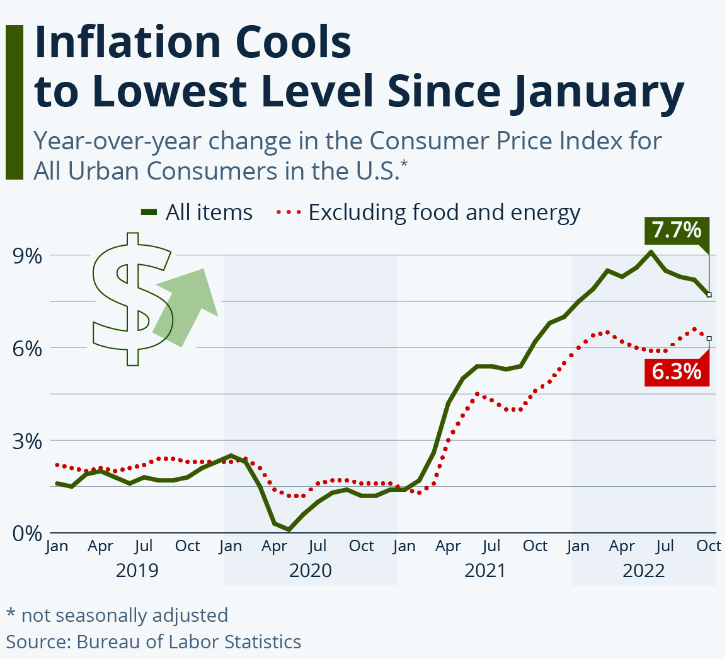

Saindo do Brasil e vindo para os EUA, tivemos um dos dados mais importantes, talvez “o” dado mais aguardado pelo mercado: o relatório de inflação ao consumidor americano, o CPI.

A inflação nos EUA subiu 0,4% em outubro, abaixo das expectativas de 0,6%, enquanto a inflação em 12 meses desacelerou para 7,7% – agora 1,4ppts abaixo do pico de junho (vide gráfico abaixo). Outro ponto relevante é que o núcleo do CPI subiu 0,3%, número esse menor que o esperado. Como resultado, o núcleo da inflação recuou 0,3 ppt, para 6,3% em 12 meses. A desaceleração nos preços dos alimentos, bem como a queda nos preços de carros usados, vestuário e serviços médicos ajudaram a manter a inflação abaixo das expectativas, apesar da recuperação dos preços da energia/petroléo após três meses de queda.

E abaixo, a título de curiosidade, a abertura do dado de inflação de outubro em diferentes itens.

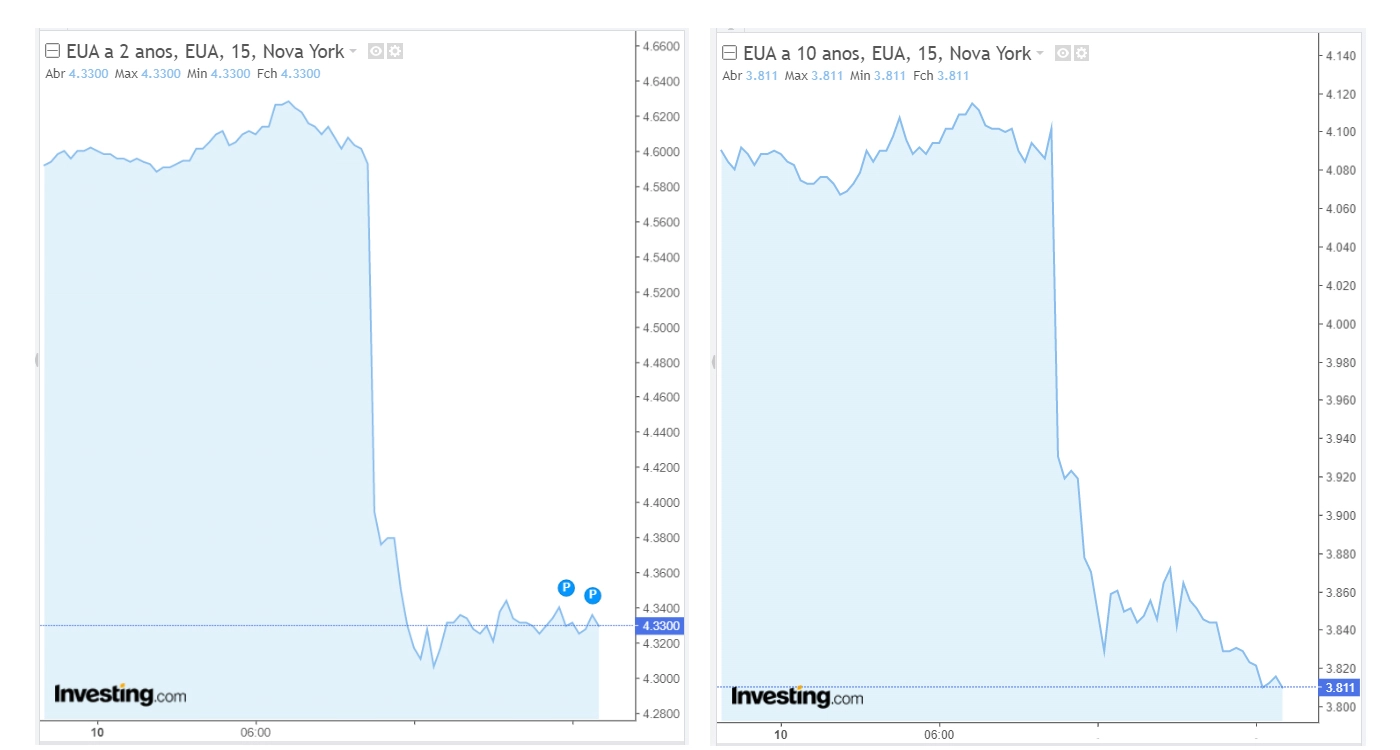

E como reflexo de um dado de inflação mais brando que o esperado vimos um forte ajuste no mercado, com as curvas de juros “fechando” (cedendo) – tanto no vértice mais curto de 2 anos (à esquerda) quanto nos vértices mais longos de 10 anos (à direita).

Fonte: Investing. Fonte: Investing.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Gráficos com tempo de 15 minutos, ou seja, curtíssimo prazo e que tem por objetivo apenas exemplificar o ajuste ocorrido.

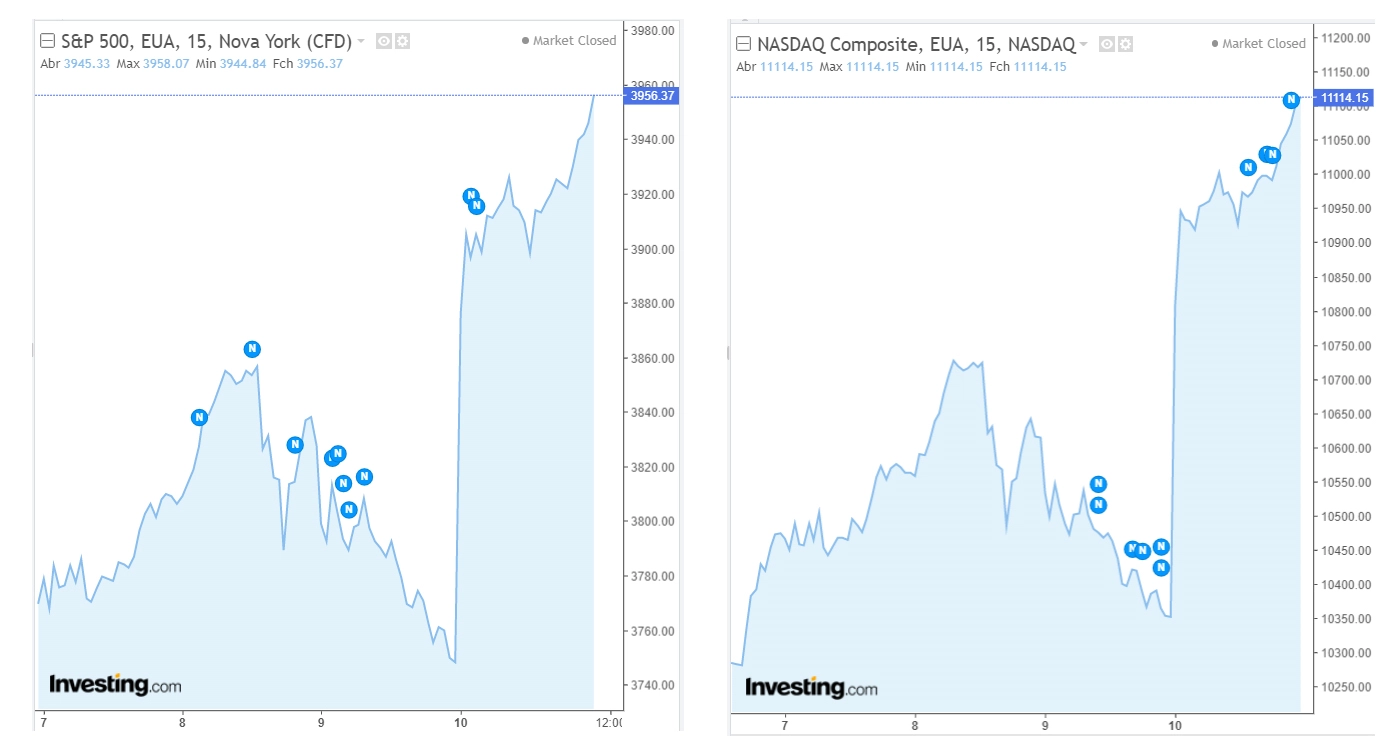

E a bolsa reagindo com os índices S&P 500 e Nasdaq apresentando seus maiores ganhos percentuais diários em cerca de dois anos e com altas de mais de 7% (Nasdaq à direita) e de 5% (S&P 500 à esquerda) no dia 10 de novembro. O gráfico abaixo apresenta o desempenho dos índices nos últimos 5 dias (6 a 10 de novembro).

Fonte: Investing Fonte: Investing

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Explicando essa forte inflexão: o mercado aguardava algum sinal de inflexão da inflação. Apesar da já corrente desaceleração, nas últimas divulgações os dados vinham ainda assim acima de expectativas e geravam frustrações. Dessa vez foi diferente: o dado veio aquém do esperado e por isso a reação do mercado.

Penso que é cedo para comemorar, pois a inflação ainda se encontra muito longe da meta do Banco Central americano, o qual segue firme na sua postura mais hawkish de política monetária.

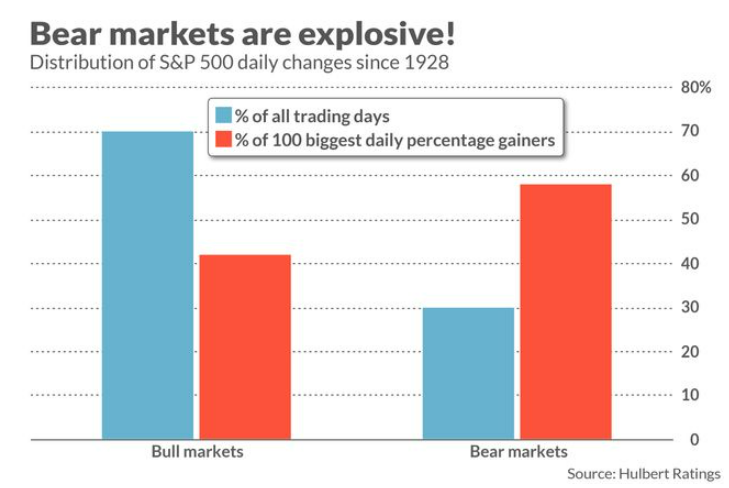

Mas quem acompanha essa coluna semanalmente vai lembrar que há cerca de 1 mês eu escrevi comentando que as maiores inflexões do mercado se dão exatamente em “Bear Markets”. Vou replicar aqui o que escrevi no post “Just a Little Patience”.

Matéria do Market Watch traz a opinião e dados levantados por Mark Hulbert acerca disso: “Opinion: This week’s big rebound in stocks means the bear market is alive and well”. Segundo ele, os picos diários do S&P 500 aconteceram com mais frequência durante bear markets do que durante bullish markets. Ele analisou as 100 maiores variações percentuais do índice desde 1928: 58% desses dias de fortes altas ocorreram durante os bear markets.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

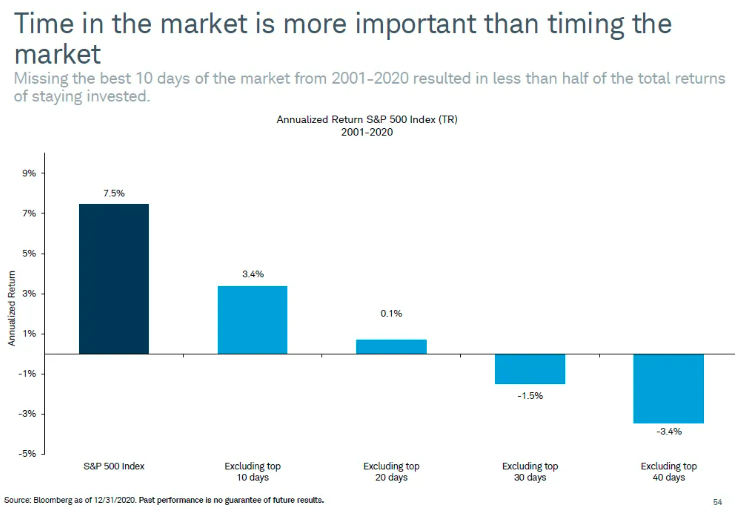

Isso só reforça a importância de se estar investido, pois não sabemos o momento que tais dias podem acontecer, e perder dias de alta como esse podem fazer uma enorme diferença para o retorno total de um investimento. O gráfico abaixo ajuda a ver isso.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

ELEIÇÕES… NOS EUA

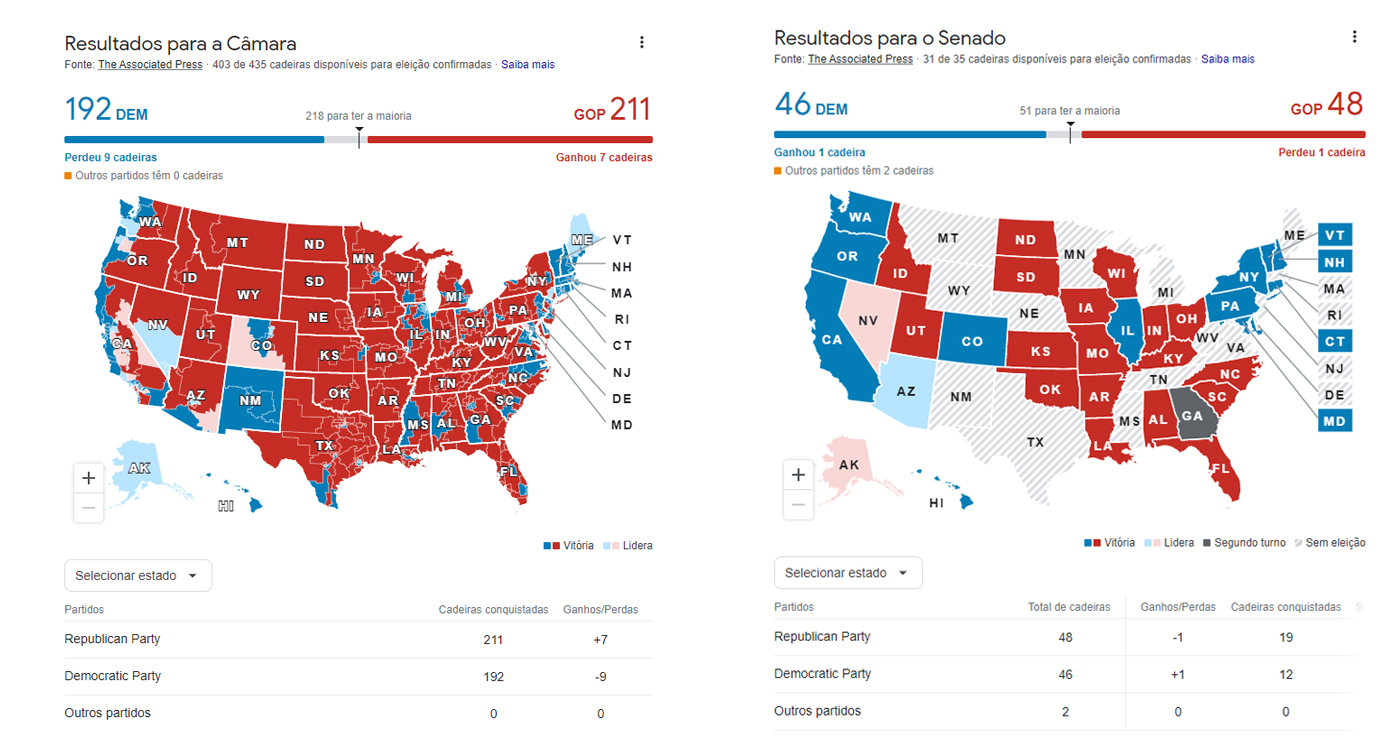

E, para acabar, nessa semana super intensa ainda tivemos as midterm elections nos EUA, com os eleitores americanos votando para Governadores, Deputados e Senadores. Havia uma grande expectativa de que a queda na popularidade/aprovação do governo Biden se traduzisse em diminuição de apoio ao projeto democrata e perda do controle das casas (Congresso e Senado), a chamada onda vermelha.

Até o dia 11/11, quando escrevo essa coluna, a apuração dos votos não foi finalizada, mas o resultado até aqui não parece conjecturar uma “onda vermelha”, com o partido republicano ganhando controle de ambas as casas. O senado parece seguir dividido, ainda que o Congresso caminhe para uma maioria republicana.

As eleições nos EUA podem nao ter a mesma influência que no Brasil, mas servem como um termômetro para medir a aprovação do atual governo e, na medida em que muda o balanço de controle das casas, pode representar uma maior dificuldade para o governo Biden em seguir tocando seus projetos e pautas.

Fonte Congresso. Fonte Senado.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

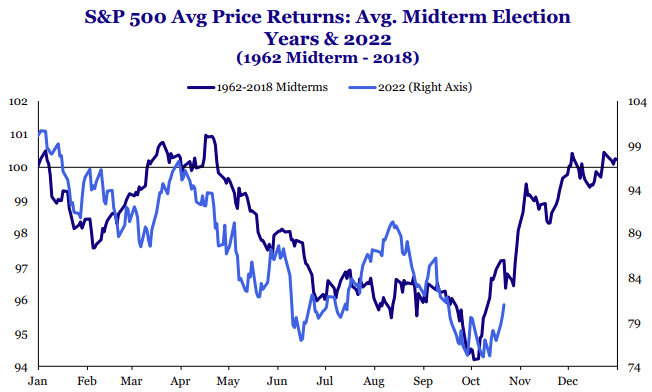

Mas penso que o mais importante é que eleições representam um componente de incerteza no mercado. Ora, investidores e o mercado são avessos a incertezas e isso tende a ser negativo para o mercado. Ao se retirar esse componente de incerteza, olhando para o passado, vimos boas performances do mercado acionário.

Independentemente do resultado, o fim das eleições de midterm tem se mostrado favorável para as ações. É o que mostra o gráfico produzido pela Strategas Research Partners.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Note que o desempenho deste ano está em uma escala diferente, porque tem sido efetivamente uma versão exagerada do ciclo de médios habituais:

Bom, era isso, pessoal. Na semana que vem farei um resumo do Earnings Season nos EUA.

A quem quiser, me siga nas redes sociais: @willcastroalves no Twitter ou no Instagram.

Aquele abraço!

William Castro Alves