Renda Fixa – Tese de Investimentos

Rentabilidade nominal x real

O dinheiro possui um valor ao longo do tempo. Em 1995 era possível comprar uma cesta básica em São Paulo com R$ 83,79. A mesma cesta básica hoje custa R$ 639,47 – de acordo com o DIEESE1.

O que explica isso é a inflação acumulada ao longo desse período. A inflação funciona como a ferrugem, ela corrói o poder de compra da moeda. Por isso, pode ser importante investirmos nossos recursos em alguma aplicação, como forma de proteção desse poder de compra. Ao investirmos, temos como objetivo atingir uma rentabilidade nominal que nos ajude a manter nosso poder de compra e que, se possível, também nos ajude a fazer nosso montante investido crescer.

Se descontarmos da rentabilidade nominal a inflação, teremos o que chamamos de rentabilidade real, que é o quanto o nosso montante realmente cresce, além da simples proteção do poder de compra.

Durante muito tempo o Brasil ofereceu rentabilidades reais (já descontadas da inflação) bastante elevadas e, portanto, fez sentido correr o risco de investir em títulos do governo brasileiro. Mas essa realidade mudou e nos últimos anos, considerando a queda da Selic e a resiliência da inflação, o que temos visto é uma taxa de juros real negativa no Brasil. O gráfico abaixo mostra a evolução do retorno real no Brasil considerando o CDI e o IPCA.

Seu dinheiro sendo destruído?

Nos últimos 12 meses o IPCA (principal índice de inflação brasileiro) foi de 5,20%2; outro indicador muito utilizado para reajustes de contratos de aluguéis por exemplo, o IGP-M teve um comportamento distinto mostrando ainda mais inflação com alta de 28,94%3 – no IGP-M temos um maior impacto do dólar em seus componentes.

Sua cesta de consumo pode ser a mais variada, portanto é difícil precisar qual, de fato, é a sua inflação e qual o impacto disso em seu bolso. Mas para facilitar o exercício de suposição, digamos que você tenha 50% da sua cesta atrelada ao IPCA e 50% atrelada ao IGP-M. Nesse caso, sua inflação nos últimos 12 meses teria sido de cerca de 17%.

Podemos dizer então que você teria que investir em algo que no mínimo te remunere 17% para “empatar”, ou seja, manter seu poder de compra e sua cesta de consumo intacta. O problema é que com uma Selic a 2% ou mesmo a 3,5%, os investimentos em renda fixa disponíveis no mercado brasileiro não conseguem oferecer essa proteção. Em outras palavras, o seu dinheiro está sendo destruído enquanto está estacionado em algum investimento de renda fixa no Brasil. Você investe R$1.000,00. Depois de 1 ano viu seu montante crescer para R$1020,00, vai ao supermercado e descobre que não consegue comprar o mesmo de 1 ano atrás. No fim, você descobre que ficou mais pobre.

Mesmo que você considere apenas o IPCA na conta, para manter seu poder de compra, você teria que ter obtido uma rentabilidade de pelo menos 260% do CDI para conseguir proteger seus recursos (taxa referencial para os investimentos em títulos bancários e que anda lado a lado à Selic, a taxa básica). O problema é que os fundos de renda fixa, e os títulos do governo brasileiro não remuneram esse tanto.

Olhando a frente…

Olhando a frente esse cenário tende a não melhorar muito e você pode correr o risco de ver seu dinheiro ser destruído. O último Boletim Focus do Banco Central4 projeta um IPCA de 5,04% e um IGP-M de 14,32%. Fazendo a mesma suposição acima, de uma cesta composta de 50% de cada um dos índices, a inflação estimada para 2021 nesse caso seria de 9,68%. Com a Selic em 3,5% você vai estar, novamente, perdendo poder de compra do seu dinheiro…. você está ficando 6,18% mais pobre (9,68% – 3,5%). Parece pouco, mas como disse cada um tem a sua cesta de consumo, mais ou menos dolarizada.

20% mais pobre?

Além disso, considerando o impacto já percebido em 2020 de cerca de 15% (os 17% que comentei acima, menos o rendimento da Selic de 2%), somado aos 5% estimados para 2021, em 2 anos você ficou 20% mais pobre. Você terá perdido 20% do seu poder de compra. Mesmo investindo, você perdeu poder de compra.

Qual pode ser a solução então?

Não estou dizendo que você não deve ter investimentos em renda fixa. Não é isso.

Todo investimento tem que levar em conta o seu perfil de investidor. No entanto, o investimento no exterior pode ser uma opção e não precisa ser restrito à menor parcela da sua carteira, uma parcela especulativa ou mesmo vinculada essencialmente à risco.

Você pode pensar de forma global e pode ter uma carteira global.

O que é uma carteira global?

Veja abaixo um exemplo5 através de um espectro de risco x retorno, daquilo que compõe uma carteira global bem diversificada:

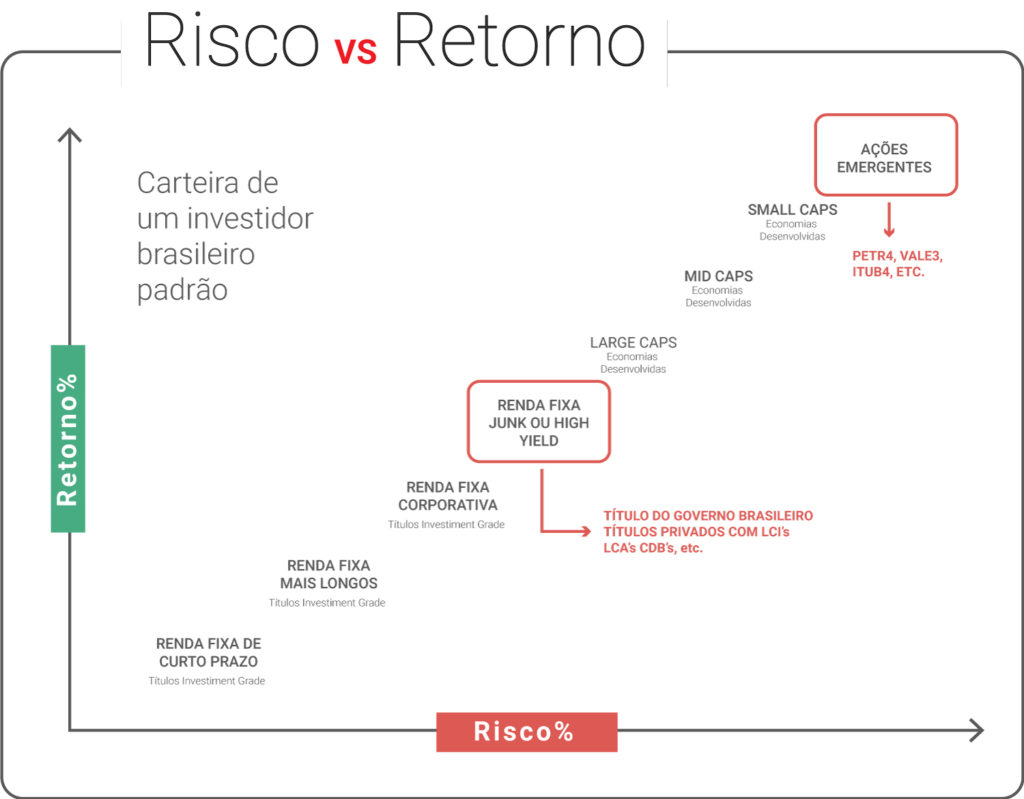

O problema é que a carteira do brasileiro tradicionalmente se apresenta conforme abaixo:

Ou seja, grande parte da carteira dos brasileiros se mostra diversificada nacionalmente (diferentes classes de ativos nacionais), mas pouco ou quase nada diversificadas globalmente, ficando suscetível ao cenário adverso que a renda fixa nacional apresenta atualmente. A mensagem aqui é de que mesmo a sua parcela destinada a renda fixa pode ser dolarizada sob a pena de você não conseguir proteger efetivamente seu poder de compra. Você poderia ter uma parcela dolarizada visando manter esse poder de compra e isso diz respeito à toda sua carteira.

Agora, veja na aba de alternativas de investimentos três ideias de investimento com base no que foi explicitado acima.

1. https://www.dieese.org.br/materialinstitucional/estudos.html

2. https://www.dicionariofinanceiro.com/ipca/

3. http://www.idealsoftwares.com.br/indices/igp_m.html

4. https://www.bcb.gov.br/publicacoes/focus

5. https://materiais.avenue.us/risco-brasil